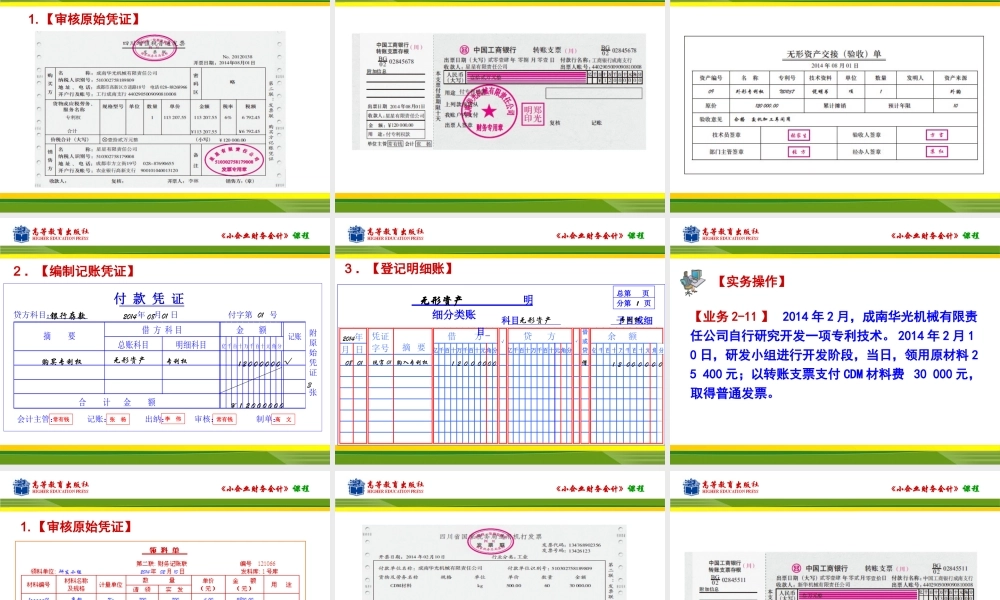

《小企业财务会计》课程《小企业财务会计》《小企业财务会计》课程第二部分长期资产业务的核算项目一固定资产的核算项目二无形资产的核算《小企业财务会计》课程任务一取得无形资产的核算任务项目二无形资产的核算任务二使用和处置无形资产的核算《小企业财务会计》课程任务一取得无形资产的核算一、无形资产的内容无形资产是指小企业为生产产品、提供劳务、出租或经营管理而持有的,没有实物形态的、可辨认的非货币性资产,包括:土地使用权、专利权、商标权、著作权、非专利技术等。《小企业财务会计》课程二、取得无形资产的会计处理(一)外购无形资产按无形资产项目设置明细账无形资产银行存款应付利息应交税费《小企业财务会计》课程【学中做】【2-15】某企业2014年8月购入专利权买价及相关费用50000元,非专利技术40000元,款项均以银行存款支付。借:无形资产——专利权50000——非专利技术40000贷:银行存款《小企业财务会计》课程二、取得无形资产的会计处理(二)投资者投入无形资产略,见第一部分《小企业财务会计》课程二、取得无形资产的会计处理管理费用银行存款(等)(三)自行研究开发无形资产1.研发阶段《小企业财务会计》课程二、取得无形资产的会计处理(三)自行研究开发无形资产2.开发阶段(发生支出时)研发支出(费用化支出)银行存款研发支出(资本化支出)原材料应付职工薪酬应付利息《小企业财务会计》课程二、取得无形资产的会计处理(三)自行研究开发无形资产2.达到预定用途时无形资产研发支出(资本化支出)管理费用研发支出(费用化支出)《小企业财务会计》课程【2-16】2014年3月1日,甲公司自行研究开发一项专利技术,研究开发过程中发生材料费100000元、人工工资80000元,以及用银行存款支付其他费用(不符合资本化条件)60000元,总计240000元,其中,符合资本化条件的支出为180000元。年末,该专利技术达到预定用途。假定不考虑相关税费。要求:依据上述业务编制会计分录。【学中做】《小企业财务会计》课程(1)研发支出借:研发支出——资本化支出180000——费用化支出60000贷:原材料100000应付职工薪酬80000银行存款60000(2)达到预定用途时借:无形资产——专利技术180000管理费用《小企业财务会计》课程【实务操作】【业务2-10】2014年8月1日,成南华光机械有限责任公司从星星有限责任公司购入一项外形专利权实际支付价款为120000元,以转账支票付讫。《小企业财务会计》课程1.【审核原始凭证】《小...