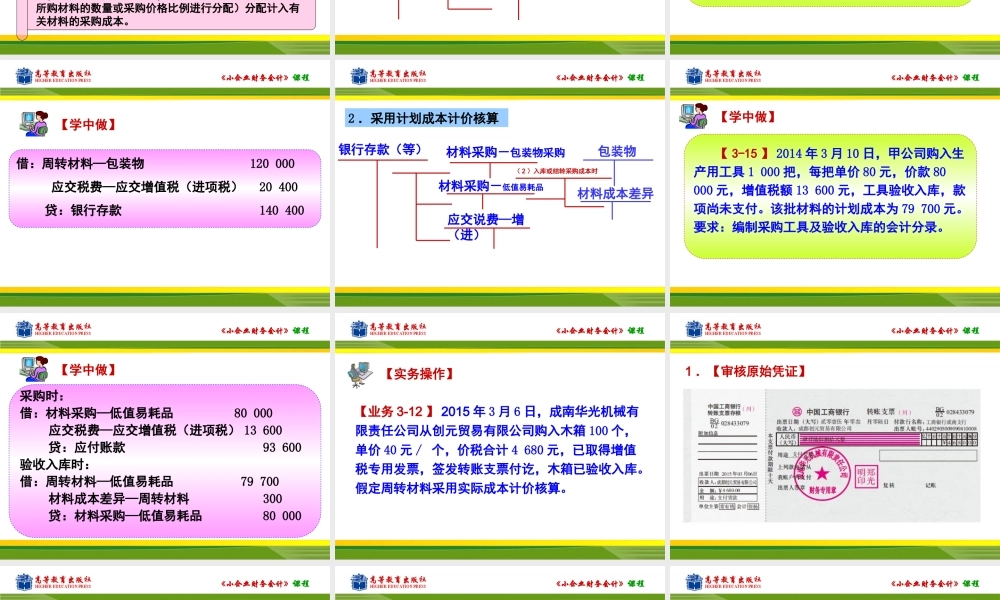

《小企业财务会计》课程《小企业财务会计》《小企业财务会计》课程第三部分存货采购与付款的核算◆项目一原材料采购与付款核算◆项目二其他存货采购与付款核算《小企业财务会计》课程项目一原材料采购与付款核算任务一原材料按实际成本计价的核算任务二原材料按计划成本计价的核算任务三周转材料采购与付款的核算《小企业财务会计》课程任务三周转材料采购与付款的核算周转材料,是指企业能够多次使用、逐渐转移其价值仍保持原有形态但不确认为固定资产的物品。一、周转材料的内容包装物周转材料低值易耗品《小企业财务会计》课程二、外购周转材料成本的确定购买价款相关税费其他直接费用合理损耗采购过程中发生的仓储费、包装费、运输费、入库前的挑选整理费用等采购费用能分清负担对象的,应直接计入材料的采购成本;不能分清负担对象的,采用合理的分配方法(如按所购材料的数量或采购价格比例进行分配)分配计入有关材料的采购成本。《小企业财务会计》课程应交说费—增(进)银行存款(等)周转材料-包装物周转材料-低值易耗品四、外购周转材料的会计处理1.采用实际成本计价核算《小企业财务会计》课程【学中做】【3-14】2014年5月12日,甲公司购入包装箱1000个,每个单价120元,价款120000元,增值税额20400元,包装箱已验收入库,款项以转账支票付讫。要求:编制采购包装箱的会计分录。《小企业财务会计》课程【学中做】借:周转材料—包装物120000应交税费—应交增值税(进项税)20400贷:银行存款140400《小企业财务会计》课程应交说费—增(进)银行存款(等)材料采购-包装物采购材料采购-低值易耗品2.采用计划成本计价核算包装物材料成本差异(2)入库或结转采购成本时《小企业财务会计》课程【学中做】【3-15】2014年3月10日,甲公司购入生产用工具1000把,每把单价80元,价款80000元,增值税额13600元,工具验收入库,款项尚未支付。该批材料的计划成本为79700元。要求:编制采购工具及验收入库的会计分录。《小企业财务会计》课程【学中做】采购时:借:材料采购—低值易耗品80000应交税费—应交增值税(进项税)13600贷:应付账款93600验收入库时:借:周转材料—低值易耗品79700材料成本差异—周转材料300贷:材料采购—低值易耗品80000《小企业财务会计》课程【业务3-12】2015年3月6日,成南华光机械有限责任公司从创元贸易有限公司购入木箱100个,单价40元/个,价税合计4680元,已取得增值税专用发票,签发转账支票...