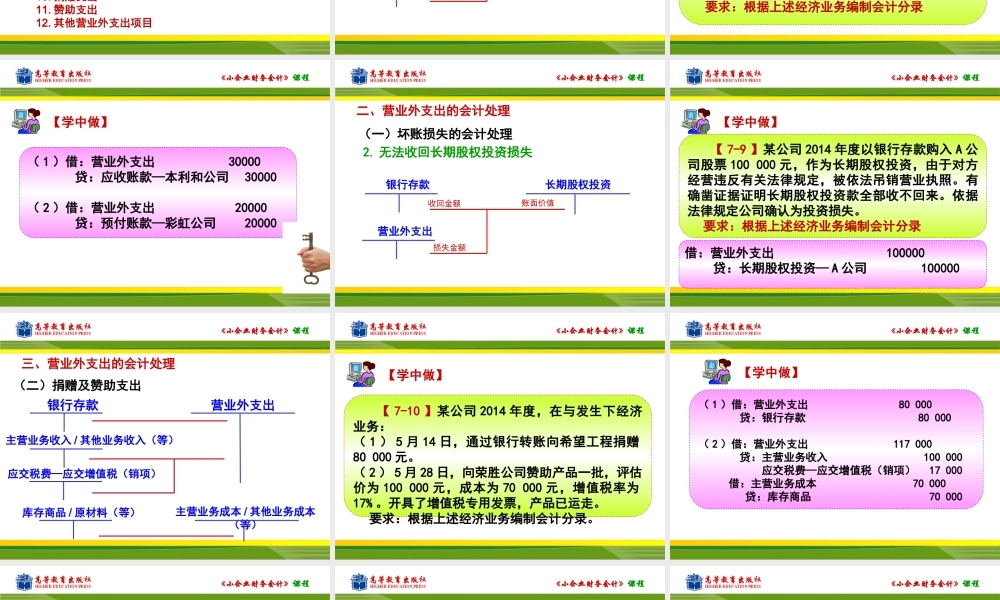

《小企业财务会计》课程《小企业财务会计》《小企业财务会计》课程第七部分生产经营成果的核算项目一非日常经营活动收入和支出的核算项目二本年利润和利润分配的核算《小企业财务会计》课程任务一营业外收入的核算任务项目一非日常生产经营活动收入和支出的核算任务二营业外支出的核算《小企业财务会计》课程任务二营业外支出的核算一、营业外支出的内容营业外支出是指小企业非日常生产经营活动发生的、应当计入当期损益、会导致所有者权益减少、与所有者分配利润无关的经济利益的净流出。《小企业财务会计》课程营业外支出的主要核算内容1.存货的盘亏、毁损净损失和报废净损失2.非流动资产处置净损失。3.坏帐损失和无法收回的长期债权投资损失4.小企业因无法收回常去股权投资造成的损失5.自然灾害等不可抗力因素造成的损失6.税收滞纳金7.罚金8.罚款9.被没收财物的损失10.捐赠支出11.赞助支出12.其他营业外支出项目《小企业财务会计》课程二、营业外支出的会计处理银行存款应收帐款/应收票据(等)(一)坏账损失的会计处理1.应收账款坏账损失营业外支出收回金额账面价值损失金额《小企业财务会计》课程【7-8】2014年度,某公司发生下经济业务:(1)月14日,应收本利和公司的应收账款30000元,有确凿的证据收不回来,按照企业所得税法规定确认为损失。(2)6月30日,年初预付彩虹公司的货款20000元,由于对方单位破产,该笔款项已无法收回,按照企业所得税法规定确认为损失。要求:根据上述经济业务编制会计分录【学中做】《小企业财务会计》课程(1)借:营业外支出30000贷:应收账款—本利和公司30000(2)借:营业外支出20000贷:预付账款—彩虹公司20000【学中做】《小企业财务会计》课程二、营业外支出的会计处理银行存款长期股权投资(一)坏账损失的会计处理2.无法收回长期股权投资损失营业外支出收回金额账面价值损失金额《小企业财务会计》课程【7-9】某公司2014年度以银行存款购入A公司股票100000元,作为长期股权投资,由于对方经营违反有关法律规定,被依法吊销营业执照。有确凿证据证明长期股权投资款全部收不回来。依据法律规定公司确认为投资损失。要求:根据上述经济业务编制会计分录【学中做】借:营业外支出100000贷:长期股权投资—A公司100000《小企业财务会计》课程三、营业外支出的会计处理银行存款营业外支出(二)捐赠及赞助支出应交税费—应交增值税(销项)主营业务收入/其他业务收入(等)主营业务成本/其他业务成本(...