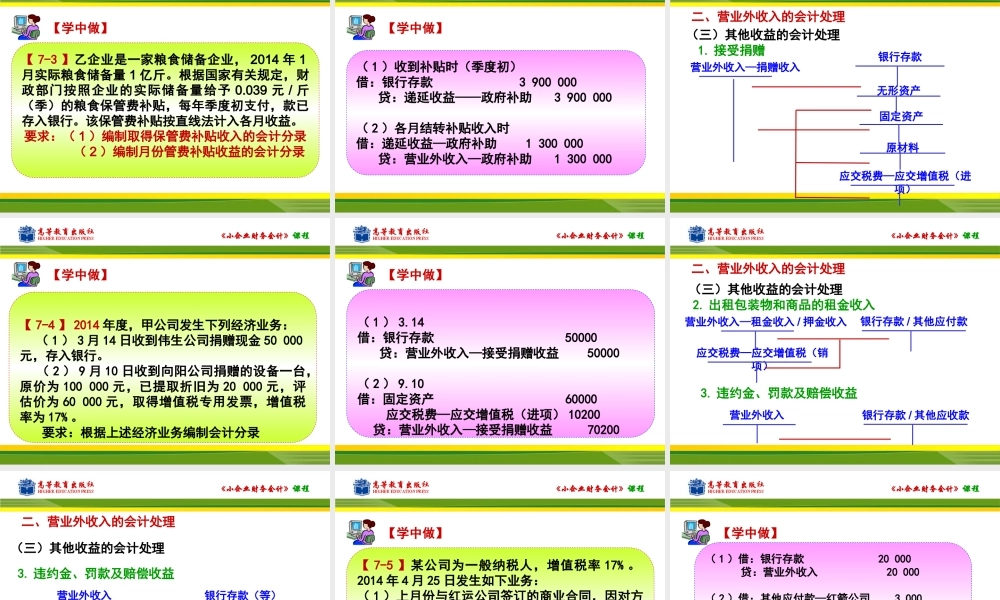

《小企业财务会计》课程《小企业财务会计》《小企业财务会计》课程第七部分生产经营成果的核算项目一非日常经营活动收入和支出的核算项目二本年利润和利润分配的核算《小企业财务会计》课程任务一营业外收入的核算任务项目一非日常生产经营活动收入和支出的核算任务二营业外支出的核算《小企业财务会计》课程任务一营业外收入的核算一、营业外收入的内容日常性活动非日常性活动日常活动是指小企业为完成其经营目标所从事的经常性活动以及与之相关的活动,日常活动与投入资本无关的经济利益的流入确认为收入。日常活动之外的活动即为非日常活动,非日常活动所产生的经济利益的流入不能确认为收入,而应当计入营业外收入。营业外收入是指小企业非日常生产经营活动形成的、应当计入当期损益、会导致所有者权益增加、与所有者投入资本无关的经济利益的净流入。《小企业财务会计》课程营业外收入的主要核算内容非流动资产处置净收益政府补助捐赠收益盘盈收益汇兑收益出租包装物和商品租金收入逾期未退包装物押金收益确实无法偿付的应付款项已作坏账损失处理后又收回的应收款项违约金收益《小企业财务会计》课程二、营业外收入的会计处理递延收益—政府补助银行存款(一)收到政府拨付的与资产相关的资金补助1.收到与资产相关的政府补助,分期计入损益银行存款固定资产/在建工程2.用财政补助购置设备应交税费—应交增值税(进项)《小企业财务会计》课程累计折旧管理费用(等)3.固定资产按月计提折旧营业外收入—政府补助递延收益—政府补助4.分配递延收益,确认营业外收入(一)收到政府拨付的与资产相关的资金补助《小企业财务会计》课程【7-1】2014年4月12日。公司收到财政拨款120000元,要求用于购买节能环保设备。4月18日,甲公司购入节能设备1台(假定不需安装),实际成本为120000元,预计使用寿命为5年。为了简化处理,假定设备不需要安装,预计净残值为零,购买时不考虑相关税费。要求编制会计分录:(1)收到财政拨款确认政府补助。(2)购入固定资产。(3)设备使用期间按月计提折旧。(4)设备使用期间按月分配递延收益,确认营业外收入。【学中做】《小企业财务会计》课程(1)收到补贴时借:银行存款120000贷:递延收益——政府补助120000(2)购买设备时借:固定资产120000贷:银行存款120000【学中做】《小企业财务会计》课程(3)按月计提折旧时借:管理费用2000贷:累计折旧2000(4)分配递延收益借:递延收益——政府补助2000贷:营业...