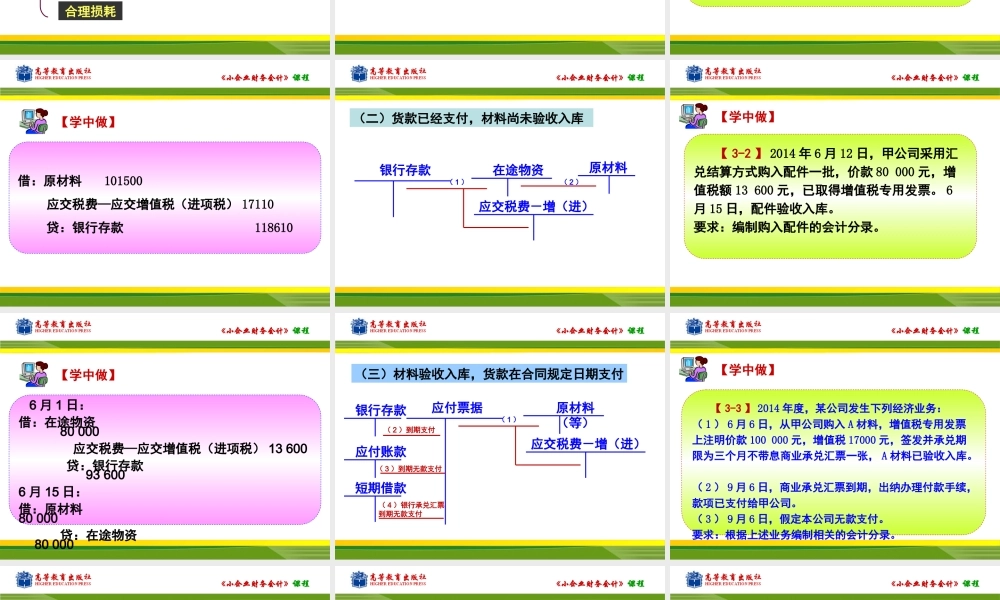

《小企业财务会计》课程《小企业财务会计》《小企业财务会计》课程第三部分存货采购与付款核算◆项目一原材料采购与付款核算◆项目二其他存货采购与付款核算《小企业财务会计》课程项目一原材料采购与付款核算任务一原材料按实际成本计价的核算任务二原材料按计划成本计价的核算任务三周转材料采购与付款的核算《小企业财务会计》课程任务一原材料按实际成本计价的核算一、原材料的内容1.原料及主要材料2.辅助材料3.外购半成品(外购件)4.修理用备件(备品备件)5.包装材料、燃料《小企业财务会计》课程二、外购原材料的实际成本购买价款相关税费其他直接费用合理损耗进口关税、消费税、资源税和不能抵扣的增值税进项税采购过程中发生的仓储费、包装费、运输费、入库前的挑选整理费用等《小企业财务会计》课程四、外购原材料的会计处理(一)货款已经支付,同时材料验收入库银行存款(其他货币资金)原材料应交税费-增(进)《小企业财务会计》课程【学中做】【3-1】2014年5月12日,甲公司购入钢材一批,价款100000元,增值税额17000元,另支付运输费1000元,增值税额110元,装卸费500元,钢材已验收入库,已取得增值税专用发票,款项均以转账支票付讫。要求:编制购入钢材的会计分录。《小企业财务会计》课程【学中做】借:原材料101500应交税费—应交增值税(进项税)17110贷:银行存款118610《小企业财务会计》课程(二)货款已经支付,材料尚未验收入库原材料银行存款在途物资应交税费-增(进)(1)(2)《小企业财务会计》课程【学中做】【3-2】2014年6月12日,甲公司采用汇兑结算方式购入配件一批,价款80000元,增值税额13600元,已取得增值税专用发票。6月15日,配件验收入库。要求:编制购入配件的会计分录。《小企业财务会计》课程【学中做】6月1日:借:在途物资80000应交税费—应交增值税(进项税)13600贷:银行存款936006月15日:借:原材料80000贷:在途物资80000《小企业财务会计》课程银行存款应付票据原材料(等)应交税费-增(进)(1)(2)到期支付(三)材料验收入库,货款在合同规定日期支付应付账款(3)到期无款支付(4)银行承兑汇票到期无款支付短期借款《小企业财务会计》课程【学中做】【3-3】2014年度,某公司发生下列经济业务:(1)6月6日,从甲公司购入A材料,增值税专用发票上注明价款100000元,增值税17000元,签发并承兑期限为三个月不带息商业承兑汇票一张,A材料已验收入库。(2)9月6日,商业...