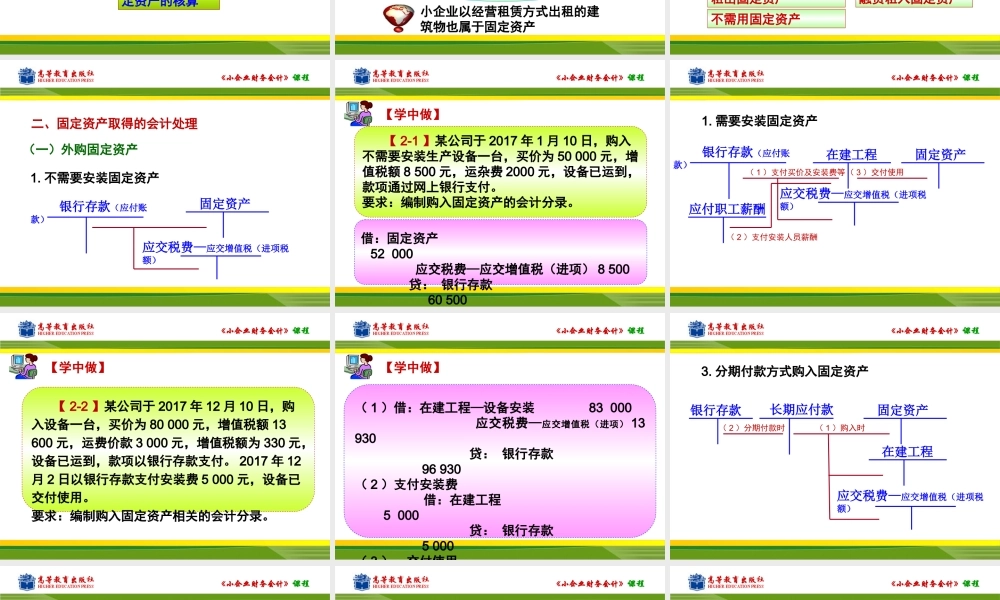

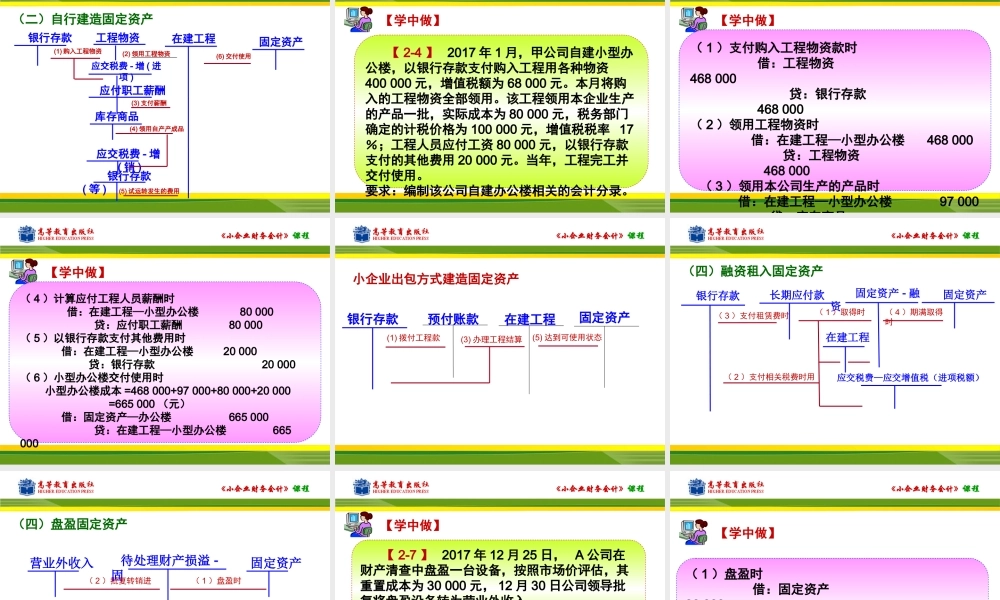

《小企业财务会计》课程《小企业财务会计》《小企业财务会计》课程第二部分长期资产的核算《小企业财务会计》课程第二部分长期资产的核算项目一固定资产的核算项目二无形资产的核算《小企业财务会计》课程第二部分长期资产的核算项目一固定资产的核算《小企业财务会计》课程项目一固定资产核算任务一取得固定资产的核算任务任务二使用固定资产的核算任务三处置固定资产的核算《小企业财务会计》课程任务一取得固定资产的核算一、固定资产分类固定资产是指小企业为生产产品、提供劳务、出租或经营管理而持有的、使用寿命超过1年的有形资产,包括:房屋、建筑物、机器、机械、运输工具、设备、器具、工具等。固定资产是小企业的劳动工具或劳动手段,是为了使用而持有,而不是用于出售的长期资产。小企业以经营租赁方式出租的建筑物也属于固定资产《小企业财务会计》课程生产经营用固定资产非生产经营用固定资产1.按经济用途分类2.按经济用途和使用开情况分类非生产经营用固定资产租出固定资产不需用固定资产生产经营用固定资产未使用用固定资产土地融资租入固定资产《小企业财务会计》课程二、固定资产取得的会计处理银行存款(应付账款)(一)外购固定资产应交税费—应交增值税(进项税额)固定资产1.不需要安装固定资产《小企业财务会计》课程【学中做】【2-1】某公司于2017年1月10日,购入不需要安装生产设备一台,买价为50000元,增值税额8500元,运杂费2000元,设备已运到,款项通过网上银行支付。要求:编制购入固定资产的会计分录。借:固定资产52000应交税费—应交增值税(进项)8500贷:银行存款60500《小企业财务会计》课程1.需要安装固定资产银行存款(应付账款)应交税费—应交增值税(进项税额)在建工程固定资产(1)支付买价及安装费等应付职工薪酬(3)交付使用(2)支付安装人员薪酬《小企业财务会计》课程【学中做】【2-2】某公司于2017年12月10日,购入设备一台,买价为80000元,增值税额13600元,运费价款3000元,增值税额为330元,设备已运到,款项以银行存款支付。2017年12月2日以银行存款支付安装费5000元,设备已交付使用。要求:编制购入固定资产相关的会计分录。《小企业财务会计》课程【学中做】(1)借:在建工程—设备安装83000应交税费—应交增值税(进项)13930贷:银行存款96930(2)支付安装费借:在建工程5000贷:银行存款5000(3)交付使用《小企业财务会计》课程3.分期付款方式购入固定资产长期应付款应交税费...