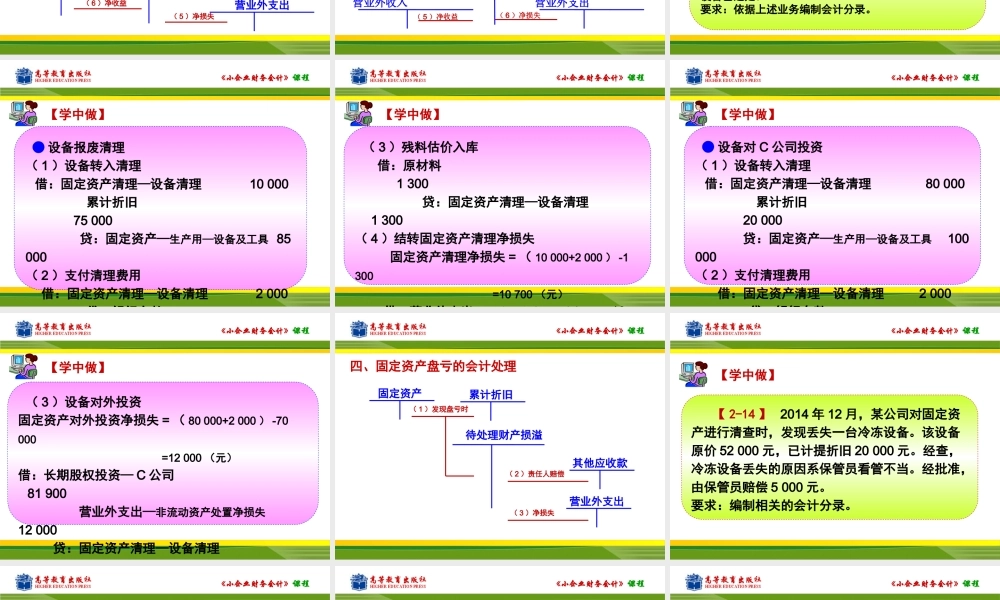

《小企业财务会计》课程《小企业财务会计》《小企业财务会计》课程第二部分长期资产的核算项目一固定资产的核算《小企业财务会计》课程任务三处置固定资产的核算一、处置固定资产的内容二、处置固定资产损益处理《小企业财务会计》课程固定资产累计折旧固定资产清理(1)转入清理银行存款(2)支付清理费银行存款(3)收到出售款营业外支出(6)净损失营业外收入(5)净收益1.出售固定资产应交税费-增(销)三、处置固定资产会计处理不动产应交营业税《小企业财务会计》课程2.报废、毁损的固定资产固定资产累计折旧固定资产清理(1)转入清理银行存款(2)清理费用银行存款(原材料)(3)残料入库或出售其他应收款(4)责任人赔偿营业外支出(5)净损失营业外收入(6)净收益《小企业财务会计》课程固定资产累计折旧固定资产清理(1)转入清理银行存款(2)支付清理费长期股权投资(3)评估价营业外支出(6)净损失营业外收入(5)净收益3.固定资产对外投资应交税费-增(销)不动产应交营业税《小企业财务会计》课程【学中做】【2-13】(1)2014年5月,F公司一台设备报废转入清理。该设备原价85000元,已提折旧75000元,清理过程中以银行存款支付清理费2000元,残料估价入库1300元。该设备已清理完毕。(2)2014年6月,F公司将一台设备对C公司投资。该设备原价100000元,已提折旧20000元,拆除清理发生支出2000元,以银行存款支付。该设备评估价为70000元,增值税额11900元,已开具增值税专用发票,设备已运走。要求:依据上述业务编制会计分录。《小企业财务会计》课程【学中做】●设备报废清理(1)设备转入清理借:固定资产清理—设备清理10000累计折旧75000贷:固定资产—生产用—设备及工具85000(2)支付清理费用借:固定资产清理—设备清理2000贷银行存款《小企业财务会计》课程【学中做】(3)残料估价入库借:原材料1300贷:固定资产清理—设备清理1300(4)结转固定资产清理净损失固定资产清理净损失=(10000+2000)-1300=10700(元)借营业外支出《小企业财务会计》课程【学中做】●设备对C公司投资(1)设备转入清理借:固定资产清理—设备清理80000累计折旧20000贷:固定资产—生产用—设备及工具100000(2)支付清理费用借:固定资产清理—设备清理2000贷银行存款《小企业财务会计》课程【学中做】(3)设备对外投资固定资产对外投资净损失=(80000+2000)-70000=12000(元)借:长期股权投资—C公司81900营业外支出—非流动资产处...