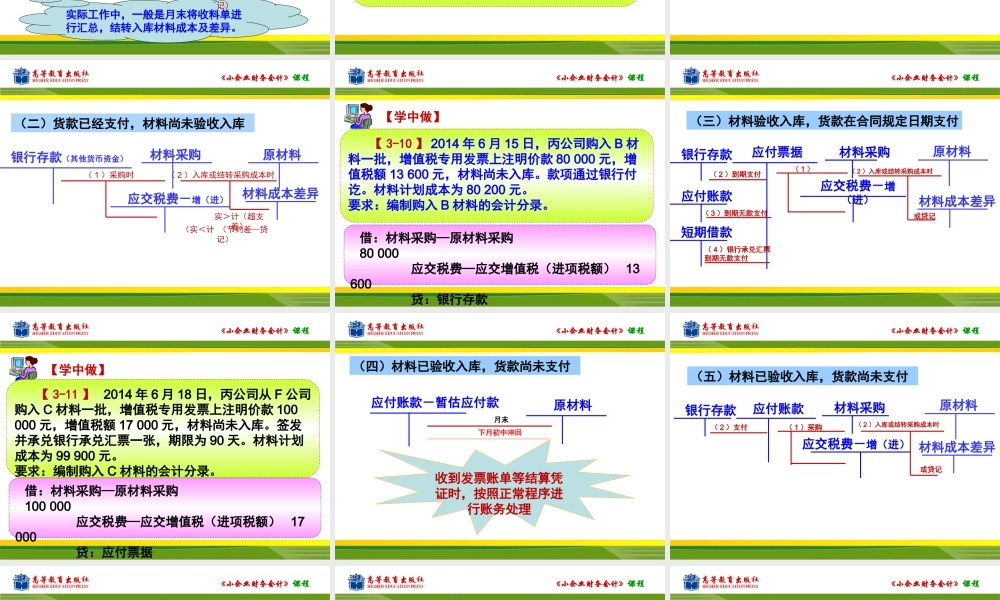

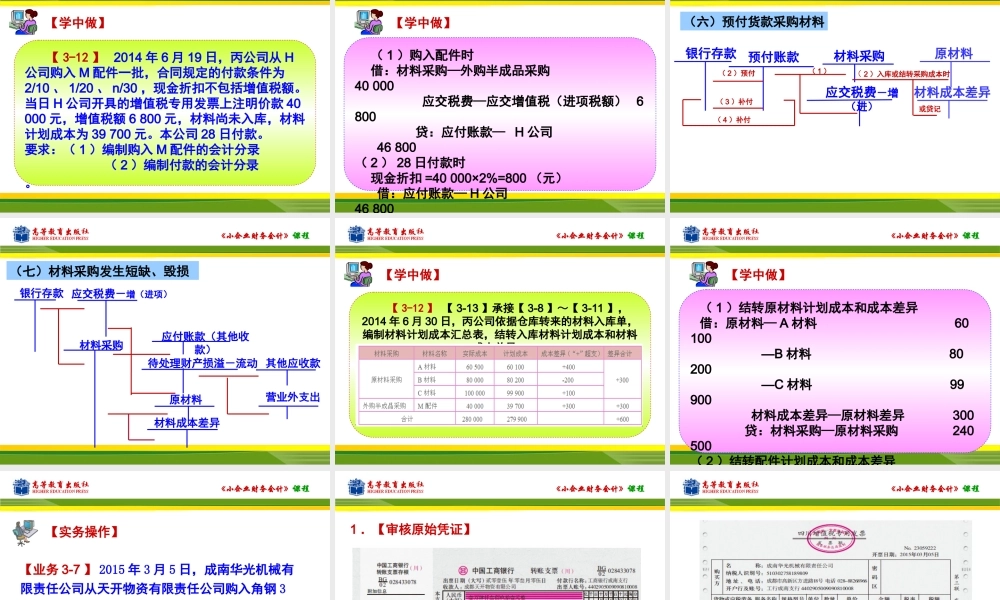

《小企业财务会计》课程《小企业财务会计》《小企业财务会计》课程第三部分存货采购与付款核算◆项目一原材料采购与付款核算◆项目二其他存货采购与付款核算《小企业财务会计》课程项目一原材料采购与付款核算任务一原材料按实际成本计价的核算任务二原材料按计划成本计价的核算任务三周转材料采购与付款的核算《小企业财务会计》课程任务二原材料按计划成本计价的核算一、按计划成本计价核算的基本做法1.以实际成本为依据,确定原材料等存货的计划单位成本2.平时,原材料收发凭证按材料的计划成本计价,原材料的总分类账和明细分类账均按计划成本登记3.材料采购时发生的实际成本与计划成本的差异,通过专设的材料成本差异账户核算4.月份终了,按照一定的方法将发出原材料的计划成本调整为实际成本材料成本差异=材料实际成本—材料计划成本发出材料的实际成本=发出材料的计划成本+发出材料应分摊的成本差异《小企业财务会计》课程二、外购原材料的会计处理(一)货款已经支付,同时材料验收入库银行存款(其他货币资金)材料采购应交税费-增(进)实际工作中,一般是月末将收料单进行汇总,结转入库材料成本及差异。原材料材料成本差异(1)采购时(2)入库或结转采购成本时实>计(超支差)(实<计(节约差—贷记)《小企业财务会计》课程【学中做】【3-9】2014年6月14日,丙公司购入A材料一批,增值税专用发票上注明价款60000元,增值税额10200元,另支付运输保险费500元,材料已验收入库,款项通过网上银行付讫。材料计划成本为60100元。要求:编制购入A材料的会计分录。《小企业财务会计》课程【学中做】借:材料采购——原材料采购60500应交税费—应交增值税(进项税)10200贷:银行存款70200《小企业财务会计》课程银行存款(其他货币资金)材料采购应交税费-增(进)原材料材料成本差异(1)采购时(2)入库或结转采购成本时实>计(超支差)(实<计(节约差—贷记)(二)货款已经支付,材料尚未验收入库《小企业财务会计》课程【学中做】【3-10】2014年6月15日,丙公司购入B材料一批,增值税专用发票上注明价款80000元,增值税额13600元,材料尚未入库。款项通过银行付讫。材料计划成本为80200元。要求:编制购入B材料的会计分录。借:材料采购—原材料采购80000应交税费—应交增值税(进项税额)13600贷:银行存款《小企业财务会计》课程银行存款应付票据材料采购应交税费-增(进)(1)(2)到期支付(三)材料验收入库...