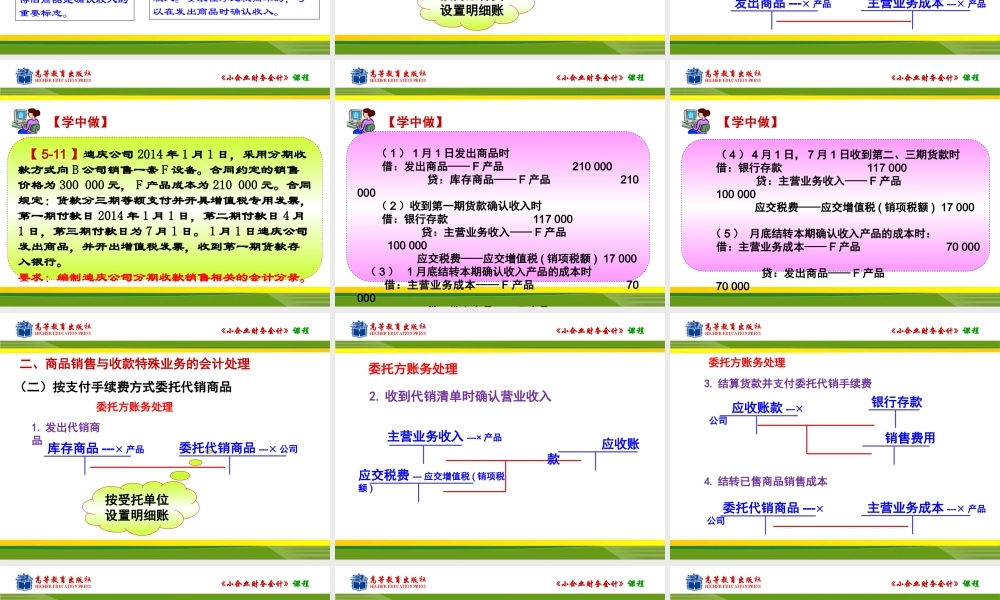

《小企业财务会计》课程《小企业财务会计》《小企业财务会计》课程第五部分销售与收款的核算项目一商品销售与收款的核算项目一流转税及附加费的核算《小企业财务会计》课程任务一商品销售与收款一般业务的核算任务任务二商品销售与收款特殊业务的核算任务三提供劳务收入的核算项目一商品销售与收款的核算《小企业财务会计》课程任务二商品销售与收款特殊业务的核算一、商品销售收入的确认时间1.采用分期收款方式的商品销售收入确认采用分期收款方式的商品销售,是指商品已经交付,但货款分期收回的销售方式。应在合同约定的收款日期(开出销售发票)确认收入。2.委托代销的销售收入确认(1)采用支付手续费方式:委托方应在收到受托方开出的代销清单时确认收入,受托方应在所受托商品销售后,将按合同或协议的约定计算确定收取的手续费确认为收入。(2)采用视同买断方式:则委托方在发出商品时确认收入;受托方在对外销售商品时确认收入。《小企业财务会计》课程一、商品销售收入的确认时间3.以旧换新销售商品收入确认以旧换新销售商品的,销售的商品按一般商品销售确认收入,回收的商品作为购进商品处理。发出新商品和取得旧商品是确认收入的重要标志。4.销售商品需要安装和检验的收入确认销售商品需要安装和检验的销售,是指售出的商品需要经过安装、检验等过程的销售方式。此种销售方式在购买方接受商品以及安装和检验完毕时才能确认收入。安装程序比较简单的,可以在发出商品时确认收入。《小企业财务会计》课程二、商品销售与收款特殊业务的会计处理(一)分期收款方式商品销售业务按商品种类设置明细账1.依据销售合同开出发货单发出商品发出商品---×产品库存商品---×产品《小企业财务会计》课程应交税费---应交增值税(销项税额)应收账款(银行存款)主营业务成本---×产品发出商品---×产品3.结转已确认收入分期收款发出商品销售成本(一)分期收款方式商品销售业务2.按合同约定的日期开出发票并确认收入主营业务收入---×产品《小企业财务会计》课程【5-11】迪庆公司2014年1月1日,采用分期收款方式向B公司销售一套F设备。合同约定的销售价格为300000元,F产品成本为210000元。合同规定:货款分三期等额支付并开具增值税专用发票,第一期付款日2014年1月1日,第二期付款日4月1日,第三期付款日为7月1日。1月1日迪庆公司发出商品,并开出增值税发票,收到第一期货款存入银行。要求:编制迪庆公司分期收款销售相关的会计分录。【学中做...