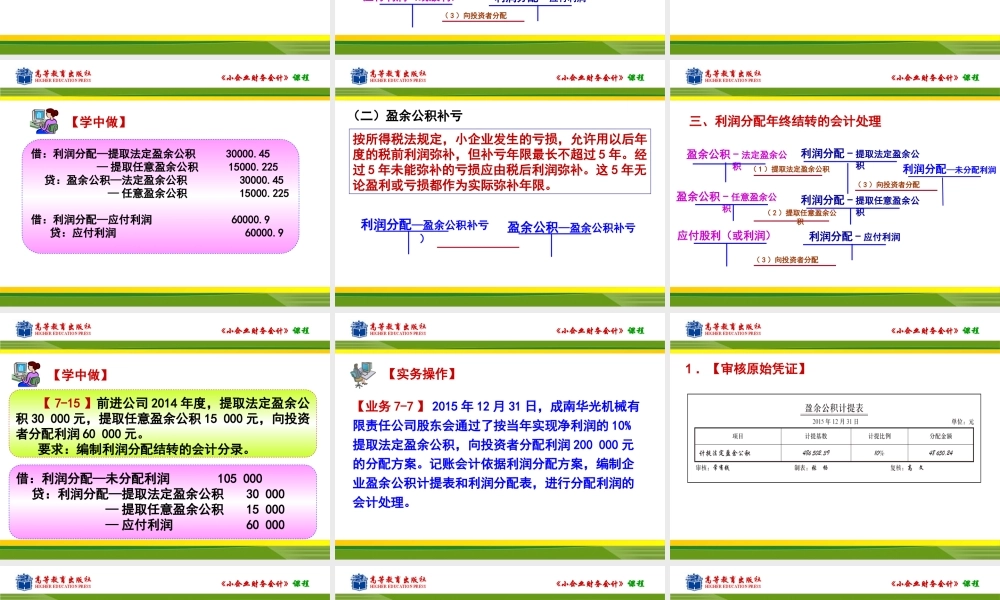

《小企业财务会计》课程《小企业财务会计》《小企业财务会计》课程第七部分生产经营成果的核算项目一非日常经营活动收入和支出的核算项目二本年利润和利润分配的核算《小企业财务会计》课程任务一本年利润的核算任务项目二本年利润和利润分配的核算任务二利润分配的核算《小企业财务会计》课程任务二利润分配的核算一、小企业利润分配的顺序向投资者分配利润弥补以前年度亏损提取盈余公积《小企业财务会计》课程二、盈余公积的提取盈余公积,是指小企业按照国家法律从当年实现的税后利润(净利润)中提取的法定盈余公积金和任意盈余公积金。小企业提取的盈余公积,主要用于二个方面:一是可以用盈余公积弥补亏损弥补企业亏损;二是按股东原持股比例转赠资本。《小企业财务会计》课程三、利润分配的会计处理利润分配-提取法定盈余公积利润分配-提取任意盈余公积利润分配-应付利润盈余公积-法定盈余公积盈余公积-任意盈余公积应付利润(或股利)(1)提取法定盈余公积(2)提取任意盈余公积(3)向投资者分配(一)提取盈余公积及向投资者分配利润《小企业财务会计》课程【7-14】前进公司2014年度,全年实现净利润300004.5元,按税后利润(净利润)10%提取法定盈余公积金;5%的比例提取任意盈余公积金;按本年税后利润的20%向投资者分配利润。要求:编制利润分配的会计分录。【学中做】《小企业财务会计》课程借:利润分配—提取法定盈余公积30000.45—提取任意盈余公积15000.225贷:盈余公积—法定盈余公积30000.45—任意盈余公积15000.225借:利润分配—应付利润60000.9贷:应付利润60000.9【学中做】《小企业财务会计》课程利润分配—盈余公积补亏)盈余公积—盈余公积补亏(二)盈余公积补亏按所得税法规定,小企业发生的亏损,允许用以后年度的税前利润弥补,但补亏年限最长不超过5年。经过5年未能弥补的亏损应由税后利润弥补。这5年无论盈利或亏损都作为实际弥补年限。《小企业财务会计》课程三、利润分配年终结转的会计处理利润分配-提取法定盈余公积利润分配-提取任意盈余公积利润分配-应付利润盈余公积-法定盈余公积盈余公积-任意盈余公积应付股利(或利润)(1)提取法定盈余公积(2)提取任意盈余公积(3)向投资者分配利润分配—未分配利润(3)向投资者分配《小企业财务会计》课程【7-15】前进公司2014年度,提取法定盈余公积30000元,提取任意盈余公积15000元,向投资者分配利润60000元。要求:编制利润分配结转的会计分录。【学中做】借...