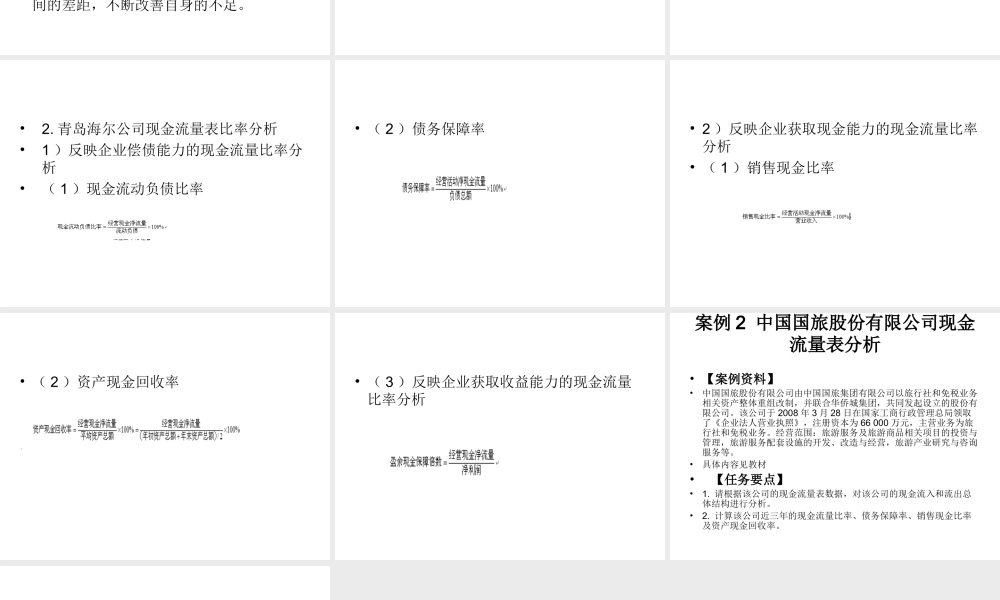

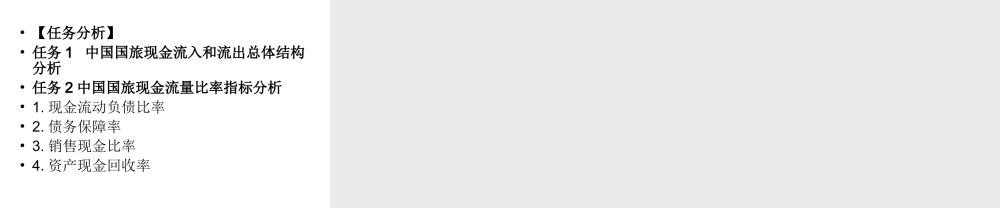

模块6现金流量分析实训6.1案例演练•案例1青岛海尔股份有限公司现金流量表分析•【案例资料】•青岛海尔股份有限公司成立于1989年4月28日,它是在对原青岛电冰箱总厂改组的基础上,以定向募集资金方式设立的股份有限公司。1993年11月19日,青岛海尔股份公司在上海证券交易所上市,募集资金3.69亿元,股票简称:青岛海尔,股票代码:600690。截至2013年12月31日,青岛海尔总股本为2,720,835,940股;总资产为610.16亿元;净资产为144.67亿元。•具体内容见教材•【任务要点】•1.现金流量表的分析方法有哪些?•2.试应用不同的分析方法对青岛海尔股份有限公司的现金流量表进行分析。•【任务分析】•任务1现金流量表分析•现金流量表的分析方法主要有三种,分别是现金流量表趋势分析方法、现金流量表结构分析方法及现金流量表比率分析方法。•1.现金流量表趋势分析方法•现金流量表趋势分析方法主要是运用横向比较的方法对流量表内部的项目进行分析,通过比较不同时期数据的变化方向、变化幅度来分析企业现金流量的变动趋势。运用趋势分析法分析现金流量表不仅可以大致分析出企业现金流量的变动趋势,还可以及时发现现金流量的异常变动,有利于企业不断调整经营发展策略,保证企业稳健快速发展。•2.现金流量表结构分析方法•现金流量表结构分析方法主要是通过计算现金流入和现金流出构成项目所占的比重来分析现金流入和现金流出变动的一种方法。通常是分别对三大经济活动(经营活动、投资活动和筹资活动)产生的现金流量的构成进行计算,用以明确现金流入和现金流出的构成,以便企业日后能够不断调整经营策略,改进营销及投资策略,让企业能更加稳固地发展。•3.现金流量表比率分析方法•现金流量表比率分析方法主要是根据财务报表中的两个或多个指标之间的联系,通过比较计算出数值对企业的偿债能力、营运能力等方面进行分析。由于运用比率的形式计算出来的数值具有客观性和相对性,因此同行业内的不同企业可以用来相互对比,进而可以找出自身与行业领先企业之间的差距,不断改善自身的不足。•任务2青岛海尔公司的现金流量表分析•1.青岛海尔公司现金流量表趋势分析•1)定基变动比率分析法•2)环比变动比率分析法•2.青岛海尔公司现金流量表结构分析•现金流量表结构分析方法主要是分析研究影响现金流入、现金流出和现金净流量的因素及其影响程度。因此,可以对三个经济活动自身的现金流入、现金流出部分分别进行分析研究,也可以从总的现金流入...