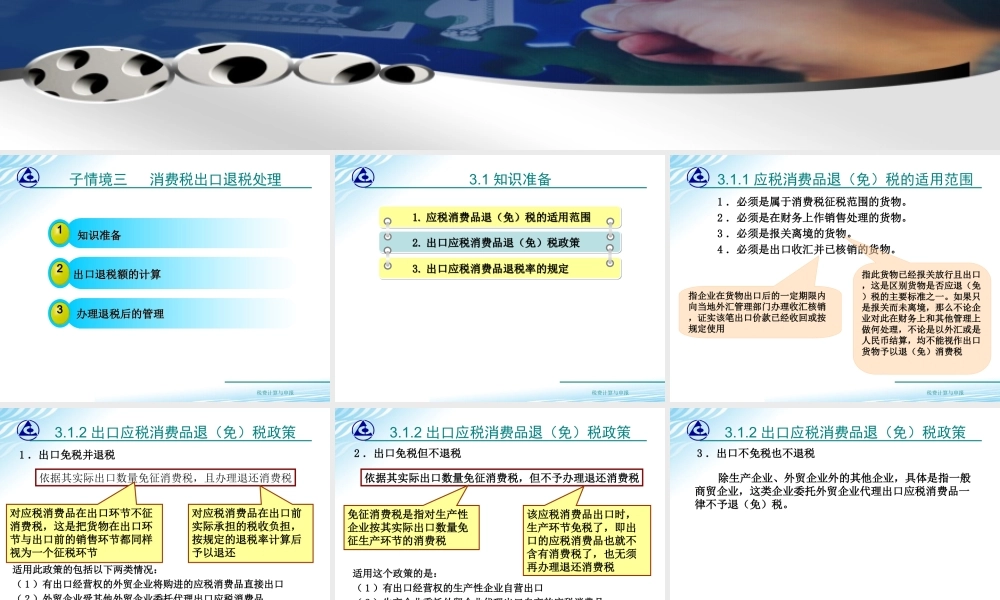

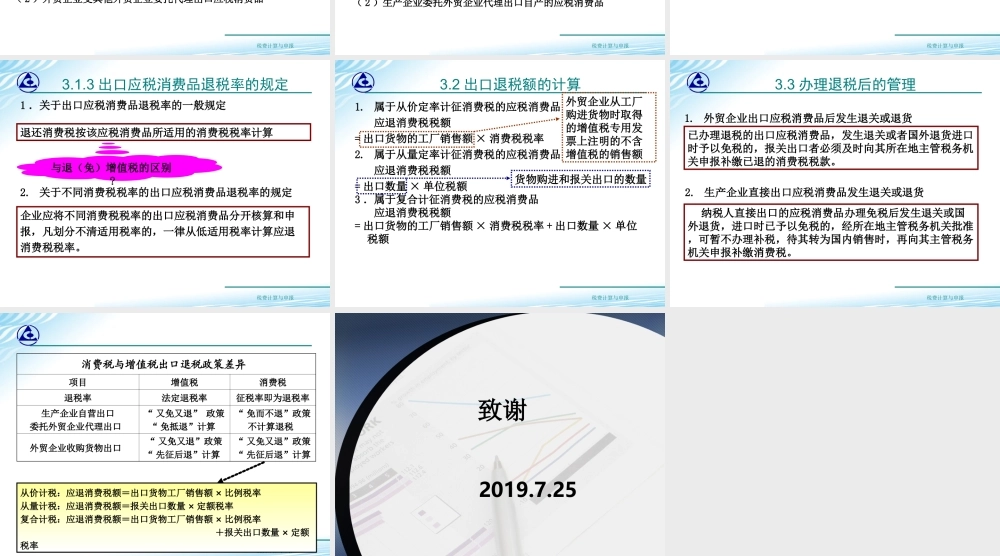

学习情境三消费税计算与申报税费计算与申报子情境三消费税出口退税处理2出口退税额的计算出口退税额的计算3办理退税后的管理办理退税后的管理1知识准备知识准备税费计算与申报3.1知识准备1.应税消费品退(免)税的适用范围1.应税消费品退(免)税的适用范围2.出口应税消费品退(免)税政策2.出口应税消费品退(免)税政策3.出口应税消费品退税率的规定3.出口应税消费品退税率的规定税费计算与申报3.1.1应税消费品退(免)税的适用范围1.必须是属于消费税征税范围的货物。2.必须是在财务上作销售处理的货物。3.必须是报关离境的货物。4.必须是出口收汇并已核销的货物。指此货物已经报关放行且出口,这是区别货物是否应退(免)税的主要标准之一。如果只是报关而未离境,那么不论企业对此在财务上和其他管理上做何处理,不论是以外汇或是人民币结算,均不能视作出口货物予以退(免)消费税指企业在货物出口后的一定期限内向当地外汇管理部门办理收汇核销,证实该笔出口价款已经收回或按规定使用税费计算与申报3.1.2出口应税消费品退(免)税政策适用此政策的包括以下两类情况:(1)有出口经营权的外贸企业将购进的应税消费品直接出口(2)外贸企业受其他外贸企业委托代理出口应税消费品1.出口免税并退税依据其实际出口数量免征消费税,且办理退还消费税对应税消费品在出口环节不征消费税,这是把货物在出口环节与出口前的销售环节都同样视为一个征税环节对应税消费品在出口前实际承担的税收负担,按规定的退税率计算后予以退还税费计算与申报3.1.2出口应税消费品退(免)税政策适用这个政策的是:(1)有出口经营权的生产性企业自营出口(2)生产企业委托外贸企业代理出口自产的应税消费品依据其实际出口数量免征消费税,但不予办理退还消费税免征消费税是指对生产性企业按其实际出口数量免征生产环节的消费税该应税消费品出口时,生产环节免税了,即出口的应税消费品也就不含有消费税了,也无须再办理退还消费税2.出口免税但不退税税费计算与申报3.1.2出口应税消费品退(免)税政策除生产企业、外贸企业外的其他企业,具体是指一般商贸企业,这类企业委托外贸企业代理出口应税消费品一律不予退(免)税。3.出口不免税也不退税税费计算与申报3.1.3出口应税消费品退税率的规定1.关于出口应税消费品退税率的一般规定退还消费税按该应税消费品所适用的消费税税率计算与退(免)增值税的区别?企业应将不同消费税税率的出口应税消费品分开核算和...