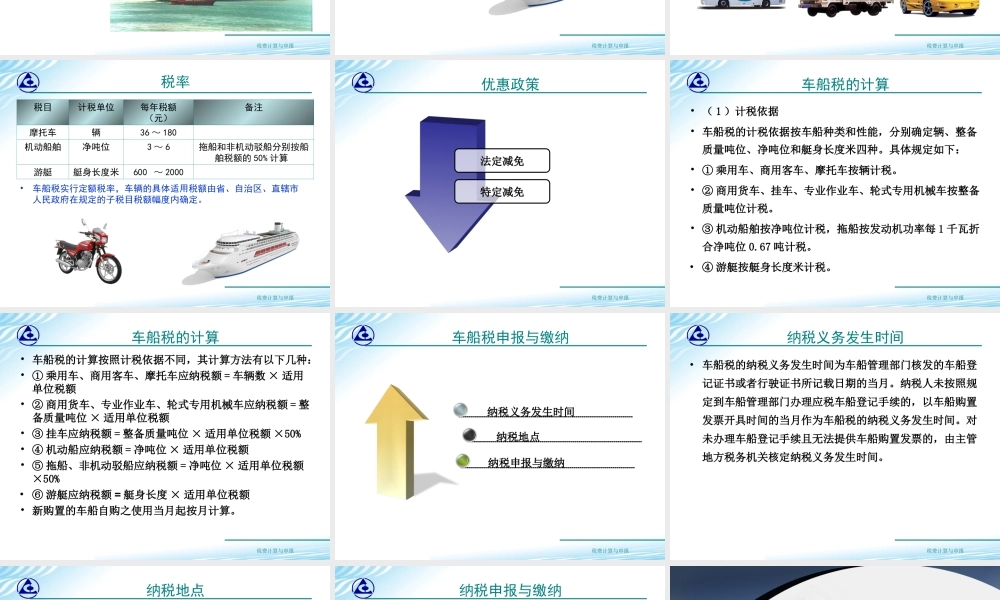

学习情境七其他税费计算与申报税费计算与申报子情境三车船税的计算与申报知识准备知识准备1车船税的计算车船税的计算2车船税申报与缴纳车船税申报与缴纳3税费计算与申报知识准备基本概念纳税人征税范围优惠政策税率税费计算与申报基本概念•车船税是指在中华人民共和国境内的车辆、船舶的所有人或者管理人按照中华人民共和国车船税法应缴纳的一种税。税费计算与申报纳税人与扣缴义务人•车船税的纳税人是指在中华人民共和国境内,车辆、船舶(以下简称车船)的所有人或管理人。•从事机动车交通事故责任强制保险业务的保险机构为机动车车船税的扣缴义务人,在销售机动车交通事故责任强制保险时代扣代缴车船税。税费计算与申报征税范围•车船税的征税范围为在我国境内使用的车船(除规定减免的车船外),分为车辆和船舶两大类。税费计算与申报税目计税单位每年税额(元)备注乘用车辆60~5400核定载客9人(含)以下商用客车辆480~1440核定载客9人以上,包括电车商用货车专用车辆整备质量吨位16~120包括半挂牵引车、三轮车、低速载货车等;不包括拖拉机,挂车按50%计税率税费计算与申报税目计税单位每年税额(元)备注摩托车辆36~180机动船舶净吨位3~6拖船和非机动驳船分别按船舶税额的50%计算游艇艇身长度米600~2000•车船税实行定额税率,车辆的具体适用税额由省、自治区、直辖市人民政府在规定的子税目税额幅度内确定。税率税费计算与申报优惠政策法定减免特定减免税费计算与申报车船税的计算•(1)计税依据•车船税的计税依据按车船种类和性能,分别确定辆、整备质量吨位、净吨位和艇身长度米四种。具体规定如下:•①乘用车、商用客车、摩托车按辆计税。•②商用货车、挂车、专业作业车、轮式专用机械车按整备质量吨位计税。•③机动船舶按净吨位计税,拖船按发动机功率每1千瓦折合净吨位0.67吨计税。•④游艇按艇身长度米计税。税费计算与申报车船税的计算•车船税的计算按照计税依据不同,其计算方法有以下几种:•①乘用车、商用客车、摩托车应纳税额=车辆数×适用单位税额•②商用货车、专业作业车、轮式专用机械车应纳税额=整备质量吨位×适用单位税额•③挂车应纳税额=整备质量吨位×适用单位税额×50%•④机动船应纳税额=净吨位×适用单位税额•⑤拖船、非机动驳船应纳税额=净吨位×适用单位税额×50%•⑥游艇应纳税额=艇身长度×适用单位税额•新购置的车船自购之使用当月起按月计算。税费计算与申报车船税申报与缴纳纳税义务发生...