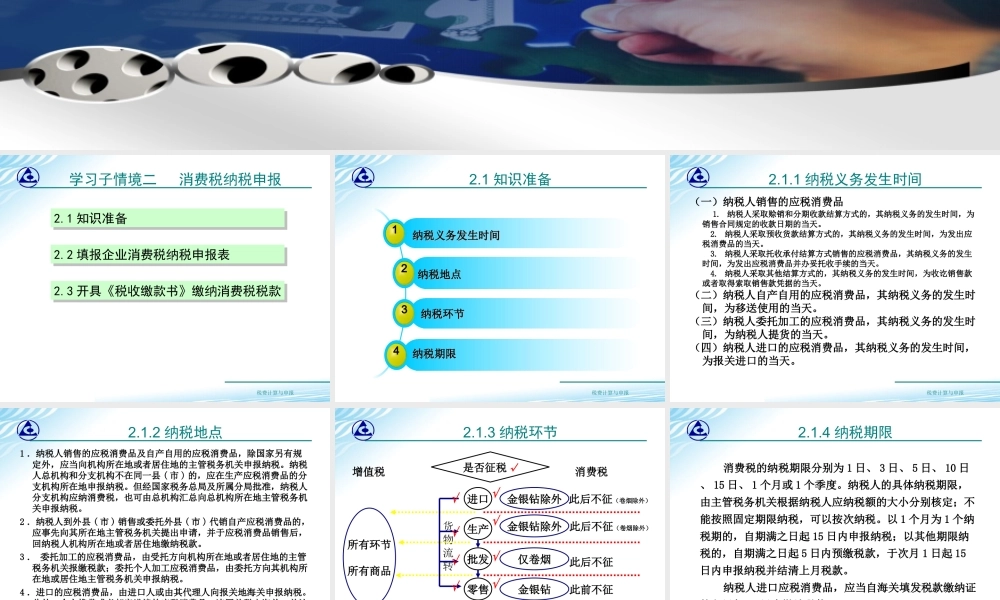

学习情境三消费税计算与申报税费计算与申报学习子情境二消费税纳税申报2.2填报企业消费税纳税申报表2.2填报企业消费税纳税申报表2.3开具《税收缴款书》缴纳消费税税款2.3开具《税收缴款书》缴纳消费税税款2.1知识准备2.1知识准备税费计算与申报2.1知识准备2纳税地点纳税地点3纳税环节纳税环节1纳税义务发生时间纳税义务发生时间4纳税期限纳税期限税费计算与申报2.1.1纳税义务发生时间(一)纳税人销售的应税消费品1.纳税人采取赊销和分期收款结算方式的,其纳税义务的发生时间,为销售合同规定的收款日期的当天。2.纳税人采取预收货款结算方式的,其纳税义务的发生时间,为发出应税消费品的当天。3.纳税人采取托收承付结算方式销售的应税消费品,其纳税义务的发生时间,为发出应税消费品并办妥托收手续的当天。4.纳税人采取其他结算方式的,其纳税义务的发生时间,为收讫销售款或者取得索取销售款凭据的当天。(二)纳税人自产自用的应税消费品,其纳税义务的发生时间,为移送使用的当天。(三)纳税人委托加工的应税消费品,其纳税义务的发生时间,为纳税人提货的当天。(四)纳税人进口的应税消费品,其纳税义务的发生时间,为报关进口的当天。税费计算与申报2.1.2纳税地点1.纳税人销售的应税消费品及自产自用的应税消费品,除国家另有规定外,应当向机构所在地或者居住地的主管税务机关申报纳税。纳税人总机构和分支机构不在同一县(市)的,应在生产应税消费品的分支机构所在地申报纳税。但经国家税务总局及所属分局批准,纳税人分支机构应纳消费税,也可由总机构汇总向总机构所在地主管税务机关申报纳税。2.纳税人到外县(市)销售或委托外县(市)代销自产应税消费品的,应事先向其所在地主管税务机关提出申请,并于应税消费品销售后,回纳税人机构所在地或者居住地缴纳税款。3.委托加工的应税消费品,由受托方向机构所在地或者居住地的主管税务机关报缴税款;委托个人加工应税消费品,由委托方向其机构所在地或居住地主管税务机关申报纳税。4.进口的应税消费品,由进口人或由其代理人向报关地海关申报纳税。此外,个人携带或者邮寄进境的应税消费品,连同关税由海关一并计征。具体办法由国务院关税税则委员会会同有关部门制定。税费计算与申报2.1.3纳税环节货物流转生产批发零售进口是否征税√√√√增值税消费税所有环节所有商品金银钻除外金银钻除外金银钻环环相扣单一环节(卷烟、超豪华小汽车除外)√√√√此后不征(卷烟除外)此后不征...