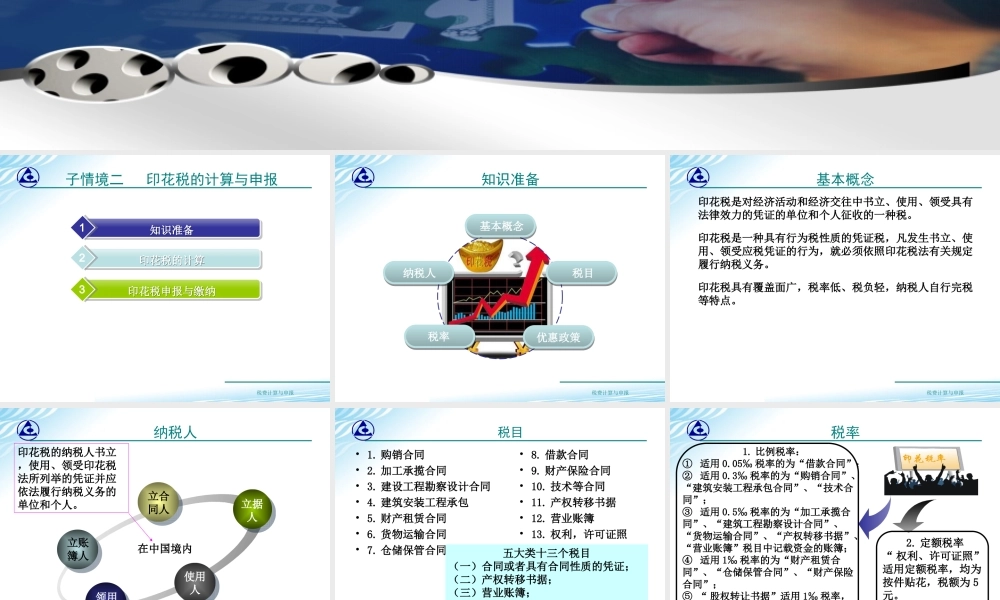

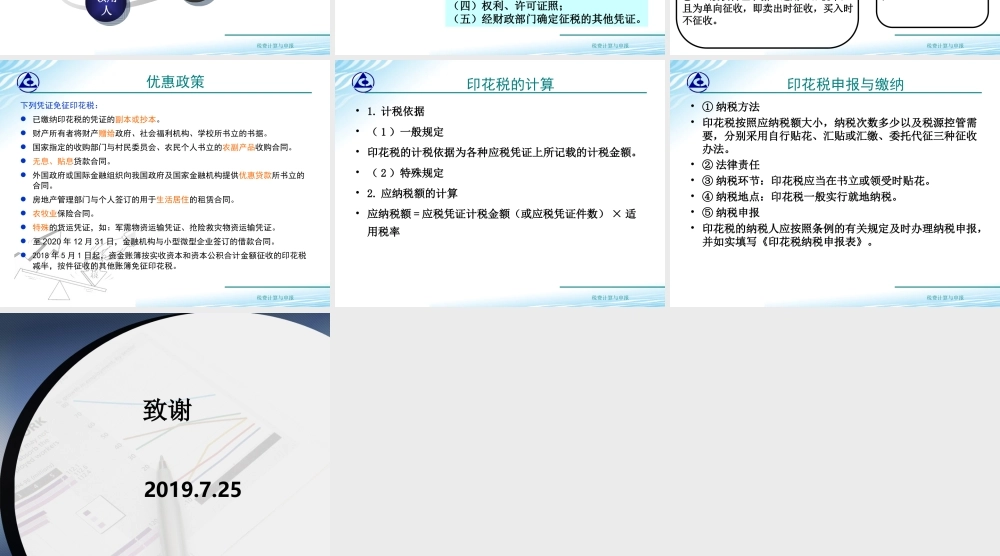

学习情境七其他税费计算与申报税费计算与申报子情境二印花税的计算与申报知识准备知识准备1印花税的计算印花税的计算2印花税申报与缴纳印花税申报与缴纳3税费计算与申报知识准备基本概念纳税人税目优惠政策税率税费计算与申报基本概念印花税是对经济活动和经济交往中书立、使用、领受具有法律效力的凭证的单位和个人征收的一种税。印花税是一种具有行为税性质的凭证税,凡发生书立、使用、领受应税凭证的行为,就必须依照印花税法有关规定履行纳税义务。印花税具有覆盖面广,税率低、税负轻,纳税人自行完税等特点。税费计算与申报印花税的纳税人书立,使用、领受印花税法所列举的凭证并应依法履行纳税义务的单位和个人。纳税人立账簿人立合同人立据人使用人领用人在中国境内税费计算与申报税目•1.购销合同•2.加工承揽合同•3.建设工程勘察设计合同•4.建筑安装工程承包•5.财产租赁合同•6.货物运输合同•7.仓储保管合同•8.借款合同•9.财产保险合同•10.技术等合同•11.产权转移书据•12.营业账簿•13.权利,许可证照五大类十三个税目(一)合同或者具有合同性质的凭证;(二)产权转移书据;(三)营业账簿;(四)权利、许可证照;(五)经财政部门确定征税的其他凭证。税费计算与申报税率1.比例税率:①适用0.05‰税率的为“借款合同”;②适用0.3‰税率的为“购销合同”、“建筑安装工程承包合同”、“技术合同”;③适用0.5‰税率的为“加工承揽合同”、“建筑工程勘察设计合同”、“货物运输合同”、“产权转移书据”、“营业账簿”税目中记载资金的账簿;④适用1‰税率的为“财产租赁合同”、“仓储保管合同”、“财产保险合同”;⑤“股权转让书据”适用1‰税率,且为单向征收,即卖出时征收,买入时不征收。2.定额税率“权利、许可证照”适用定额税率,均为按件贴花,税额为5元。税费计算与申报下列凭证免征印花税:已缴纳印花税的凭证的副本或抄本。财产所有者将财产赠给政府、社会福利机构、学校所书立的书据。国家指定的收购部门与村民委员会、农民个人书立的农副产品收购合同。无息、贴息贷款合同。外国政府或国际金融组织向我国政府及国家金融机构提供优惠贷款所书立的合同。房地产管理部门与个人签订的用于生活居住的租赁合同。农牧业保险合同。特殊的货运凭证,如:军需物资运输凭证、抢险救灾物资运输凭证。至2020年12月31日,金融机构与小型微型企业签订的借款合同。2018年5月1日起,资金账簿按实收资...