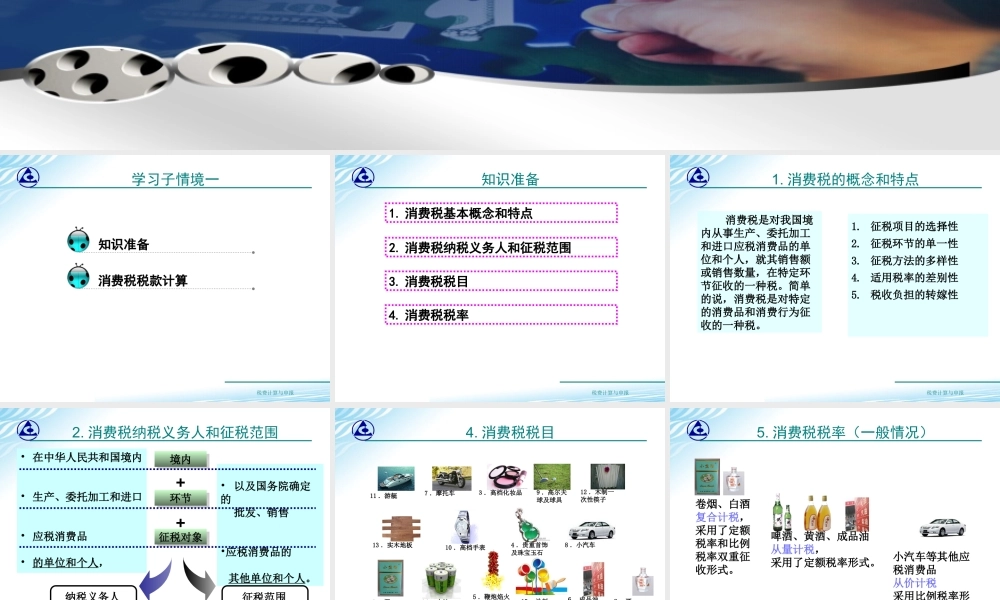

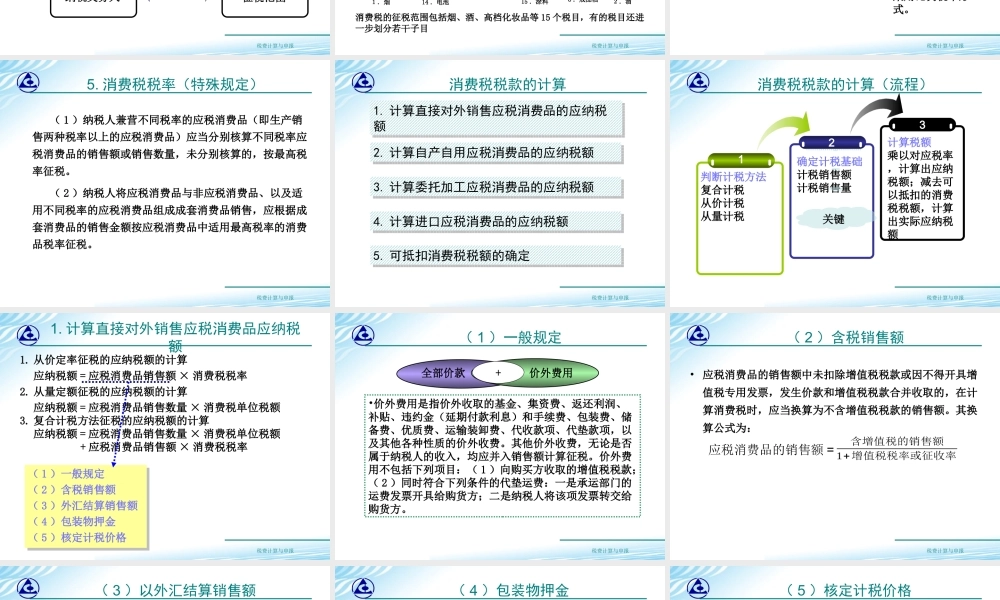

学习情境三消费税计算与申报税费计算与申报学习子情境一知识准备消费税税款计算税费计算与申报知识准备2.消费税纳税义务人和征税范围1.消费税基本概念和特点3.消费税税目4.消费税税率税费计算与申报1.消费税的概念和特点消费税是对我国境内从事生产、委托加工和进口应税消费品的单位和个人,就其销售额或销售数量,在特定环节征收的一种税。简单的说,消费税是对特定的消费品和消费行为征收的一种税。1.征税项目的选择性2.征税环节的单一性3.征税方法的多样性4.适用税率的差别性5.税收负担的转嫁性税费计算与申报2.消费税纳税义务人和征税范围•在中华人民共和国境内•生产、委托加工和进口•应税消费品•的单位和个人,境内境内环节环节征税对象征税对象•以及国务院确定的批发、销售•应税消费品的其他单位和个人。纳税义务人征税范围++税费计算与申报4.消费税税目消费税的征税范围包括烟、酒、高档化妆品等15个税目,有的税目还进一步划分若干子目1.烟2.酒3.高档化妆品4.贵重首饰及珠宝玉石6.成品油5.鞭炮焰火7.摩托车8.小汽车9.高尔夫球及球具10.高档手表11.游艇12.木制一次性筷子13.实木地板14.电池15.涂料税费计算与申报5.消费税税率(一般情况)卷烟、白酒复合计税,采用了定额税率和比例税率双重征收形式。啤酒、黄酒、成品油从量计税,采用了定额税率形式。小汽车等其他应税消费品从价计税采用比例税率形式。税费计算与申报5.消费税税率(特殊规定)(1)纳税人兼营不同税率的应税消费品(即生产销售两种税率以上的应税消费品)应当分别核算不同税率应税消费品的销售额或销售数量,未分别核算的,按最高税率征税。(2)纳税人将应税消费品与非应税消费品、以及适用不同税率的应税消费品组成成套消费品销售,应根据成套消费品的销售金额按应税消费品中适用最高税率的消费品税率征税。税费计算与申报消费税税款的计算1.计算直接对外销售应税消费品的应纳税额1.计算直接对外销售应税消费品的应纳税额2.计算自产自用应税消费品的应纳税额2.计算自产自用应税消费品的应纳税额3.计算委托加工应税消费品的应纳税额3.计算委托加工应税消费品的应纳税额4.计算进口应税消费品的应纳税额4.计算进口应税消费品的应纳税额5.可抵扣消费税税额的确定5.可抵扣消费税税额的确定税费计算与申报消费税税款的计算(流程)1判断计税方法复合计税从价计税从量计税2确定计税基础计税销售额计税销售量3计算税额乘以对应税率,计算出应纳税额;减...