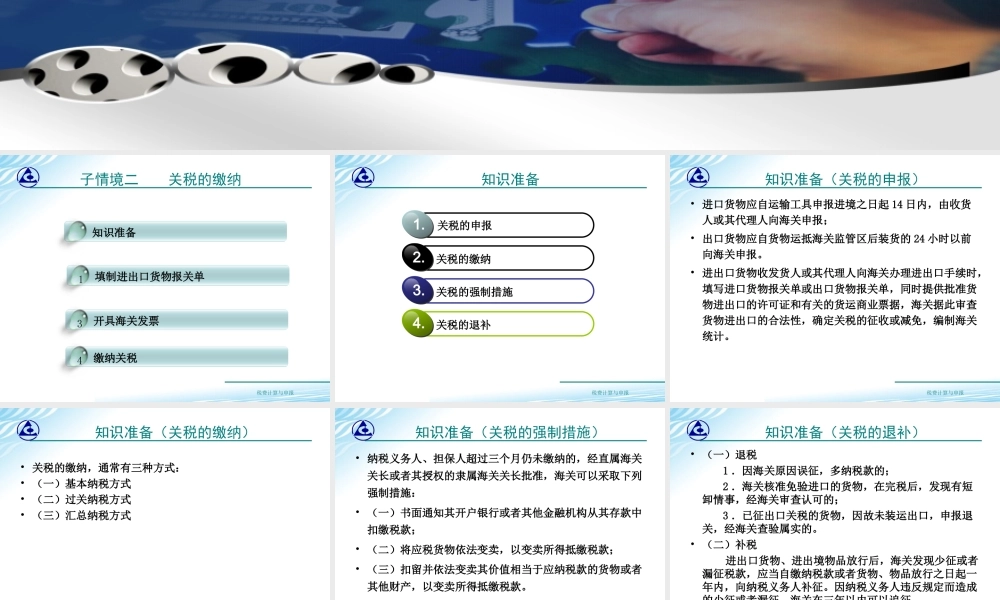

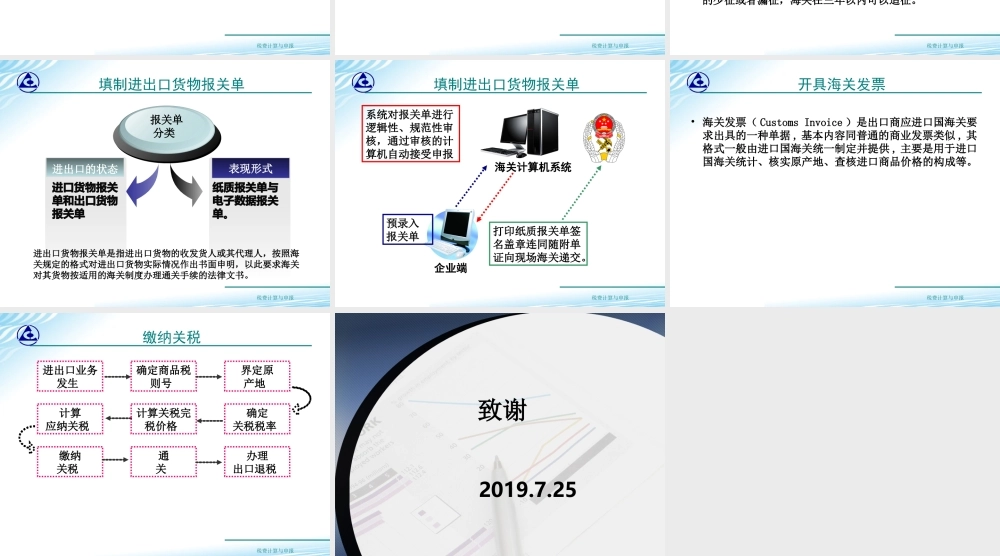

学习情境四关税计算与缴纳税费计算与申报子情境二关税的缴纳填制进出口货物报关单1知识准备开具海关发票3缴纳关税4税费计算与申报知识准备关税的申报1.关税的缴纳2.关税的强制措施3.关税的退补4.税费计算与申报知识准备(关税的申报)•进口货物应自运输工具申报进境之日起14日内,由收货人或其代理人向海关申报;•出口货物应自货物运抵海关监管区后装货的24小时以前向海关申报。•进出口货物收发货人或其代理人向海关办理进出口手续时,填写进口货物报关单或出口货物报关单,同时提供批准货物进出口的许可证和有关的货运商业票据,海关据此审查货物进出口的合法性,确定关税的征收或减免,编制海关统计。税费计算与申报知识准备(关税的缴纳)•关税的缴纳,通常有三种方式:•(一)基本纳税方式•(二)过关纳税方式•(三)汇总纳税方式税费计算与申报知识准备(关税的强制措施)•纳税义务人、担保人超过三个月仍未缴纳的,经直属海关关长或者其授权的隶属海关关长批准,海关可以采取下列强制措施:•(一)书面通知其开户银行或者其他金融机构从其存款中扣缴税款;•(二)将应税货物依法变卖,以变卖所得抵缴税款;•(三)扣留并依法变卖其价值相当于应纳税款的货物或者其他财产,以变卖所得抵缴税款。税费计算与申报知识准备(关税的退补)•(一)退税1.因海关原因误征,多纳税款的;2.海关核准免验进口的货物,在完税后,发现有短卸情事,经海关审查认可的;3.已征出口关税的货物,因故未装运出口,申报退关,经海关查验属实的。•(二)补税进出口货物、进出境物品放行后,海关发现少征或者漏征税款,应当自缴纳税款或者货物、物品放行之日起一年内,向纳税义务人补征。因纳税义务人违反规定而造成的少征或者漏征,海关在三年以内可以追征。税费计算与申报填制进出口货物报关单报关单分类进出口的状态进口货物报关单和出口货物报关单表现形式纸质报关单与电子数据报关单。进出口货物报关单是指进出口货物的收发货人或其代理人,按照海关规定的格式对进出口货物实际情况作出书面申明,以此要求海关对其货物按适用的海关制度办理通关手续的法律文书。税费计算与申报填制进出口货物报关单海关计算机系统企业端预录入报关单打印纸质报关单签名盖章连同随附单证向现场海关递交。系统对报关单进行逻辑性、规范性审核,通过审核的计算机自动接受申报税费计算与申报开具海关发票•海关发票(CustomsInvoice)是出口商应进口国海关要求出具...