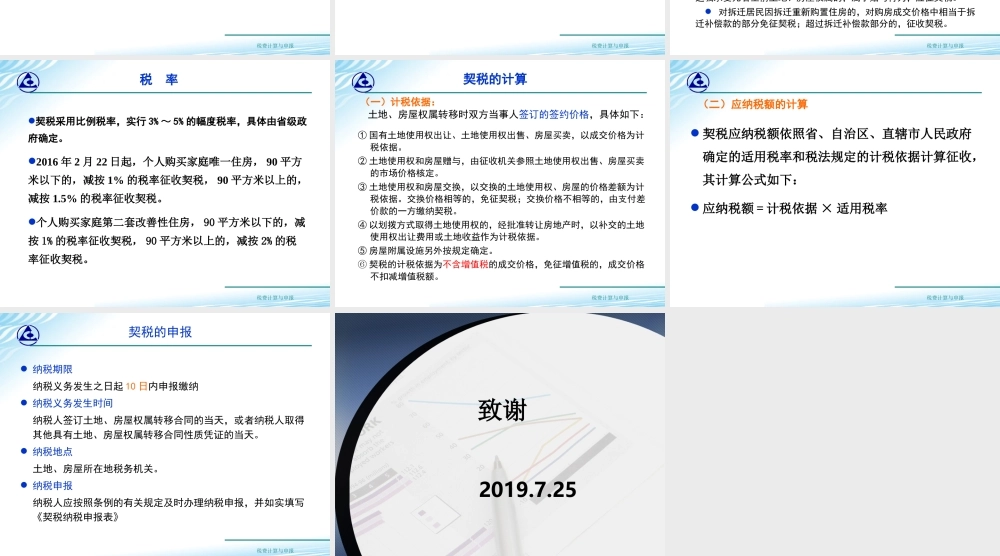

学习情境七其他税费计算与申报税费计算与申报子情境五契税的计算与申报知识准备知识准备1契税的计算契税的计算2契税申报与缴纳契税申报与缴纳3税费计算与申报知识准备基本概念纳税人征税对象优惠政策税率税费计算与申报基本概念•契税是国家在土地、房屋权属转移时,按照当事人双方签订的合同(契约)以及所确定价格的一定比例,向权属承受人征收的一种税。税费计算与申报契税的纳税人是指在我国境内承受土地、房屋权属转移的单位和个人。纳税人税费计算与申报契税以在我国境内转移土地、房屋权属的行为作为征税对象。征税对象税费计算与申报优惠政策国家机关、事业单位、社会团体、军事单位承受土地、房屋用于办公、教学、医疗、科研和军事设施的,免征契税;城镇职工按规定第一次购买公有住房的,免征契税;因不可抗力灭失住房而重新购买住房的酌情减征或者免征契税;土地、房屋被县级以上人民政府征用、占用后,重新承受土地、房屋权属的,减免契税;承受荒山、荒丘、荒滩土地使用权,并用于农林牧渔业生产的,免征契税;外国驻华使馆、领事馆等驻华机构及其外交代表、外交人员等承受土地、房屋权属的,经外交部确认,免征契税;法定继承人继承土地、房屋权属的不征契税;非法定继承人根据遗嘱承受死者生前土地、房屋权属的,属于赠与行为,应征契税。对拆迁居民因拆迁重新购置住房的,对购房成交价格中相当于拆迁补偿款的部分免征契税;超过拆迁补偿款部分的,征收契税。税费计算与申报契税采用比例税率,实行3%~5%的幅度税率,具体由省级政府确定。2016年2月22日起,个人购买家庭唯一住房,90平方米以下的,减按1%的税率征收契税,90平方米以上的,减按1.5%的税率征收契税。个人购买家庭第二套改善性住房,90平方米以下的,减按1%的税率征收契税,90平方米以上的,减按2%的税率征收契税。税率税费计算与申报(一)计税依据:土地、房屋权属转移时双方当事人签订的签约价格,具体如下:①国有土地使用权出让、土地使用权出售、房屋买卖,以成交价格为计税依据。②土地使用权和房屋赠与,由征收机关参照土地使用权出售、房屋买卖的市场价格核定。③土地使用权和房屋交换,以交换的土地使用权、房屋的价格差额为计税依据。交换价格相等的,免征契税;交换价格不相等的,由支付差价款的一方缴纳契税。④以划拨方式取得土地使用权的,经批准转让房地产时,以补交的土地使用权出让费用或土地收益作为计税依据。⑤房屋附...