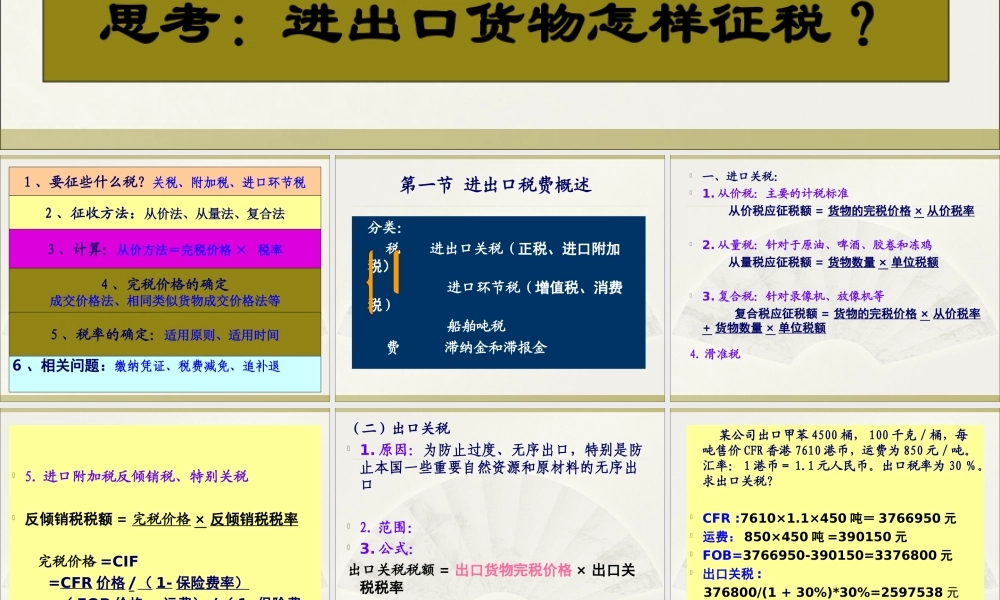

第五章进出口税费思考:进出口货物怎样征税?1、要征些什么税?关税、附加税、进口环节税6、相关问题:缴纳凭证、税费减免、追补退4、完税价格的确定成交价格法、相同类似货物成交价格法等3、计算:从价方法=完税价格×税率2、征收方法:从价法、从量法、复合法5、税率的确定:适用原则、适用时间第一节进出口税费概述分类:税进出口关税(正税、进口附加税)进口环节税(增值税、消费税)船舶吨税费滞纳金和滞报金一、进口关税:1.从价税:主要的计税标准从价税应征税额=货物的完税价格×从价税率2.从量税:针对于原油、啤酒、胶卷和冻鸡从量税应征税额=货物数量×单位税额3.复合税:针对录像机、放像机等复合税应征税额=货物的完税价格×从价税率+货物数量×单位税额4.滑准税5.进口附加税反倾销税、特别关税反倾销税税额=完税价格×反倾销税税率完税价格=CIF=CFR价格/(1-保险费率)=(FOB价格+运费)/(1-保险费率)(二)出口关税1.原因:为防止过度、无序出口,特别是防止本国一些重要自然资源和原材料的无序出口2.范围:3.公式:出口关税税额=出口货物完税价格×出口关税税率=FOB÷(1+出口关税税率)×出口关税税率某公司出口甲苯4500桶,100千克/桶,每吨售价CFR香港7610港币,运费为850元/吨。汇率:1港币=1.1元人民币。出口税率为30%。求出口关税?CFR:7610×1.1×450吨=3766950元运费:850×450吨=390150元FOB=3766950-390150=3376800元出口关税:376800/(1+30%)*30%=2597538元注意:•1.进口货物确定完税价格应按CIF价格计算•2.出口货物应按FOB计算。二、进口环节税(一)增值税商品在生产、流通和劳务服务各个环节所创造的新增价值为课税对象。1.范围:境内销售或者,提供加工、维修修配劳务,以及进口货物的单位和个人2.公式:应纳增值税税额=组成价格×增值税税率组成价格=关税完税价格+关税税额+消费税税额3.税率:17%,13%(1)粮食、食用植物油;(2)自来水、暖气、冷气、热水、煤气、石油液化气、天然气、沼气、居民用煤炭制品;(3)图书、报纸、杂志;(4)饲料、化肥,农药、农机、农膜;(5)国务院规定的其他货物。(二)消费税(价内税)在对货物普遍征收增值税的基础上,选择少数消费品征收的税。1.范围:境内生产、委托加工和进口国家规定应征消费税的单位和个人2.种类:烟酒类、珠宝玉石类、小轿车摩托车、汽油柴油3.公式:(1)从价征收应纳税额=组成计税价格×消...