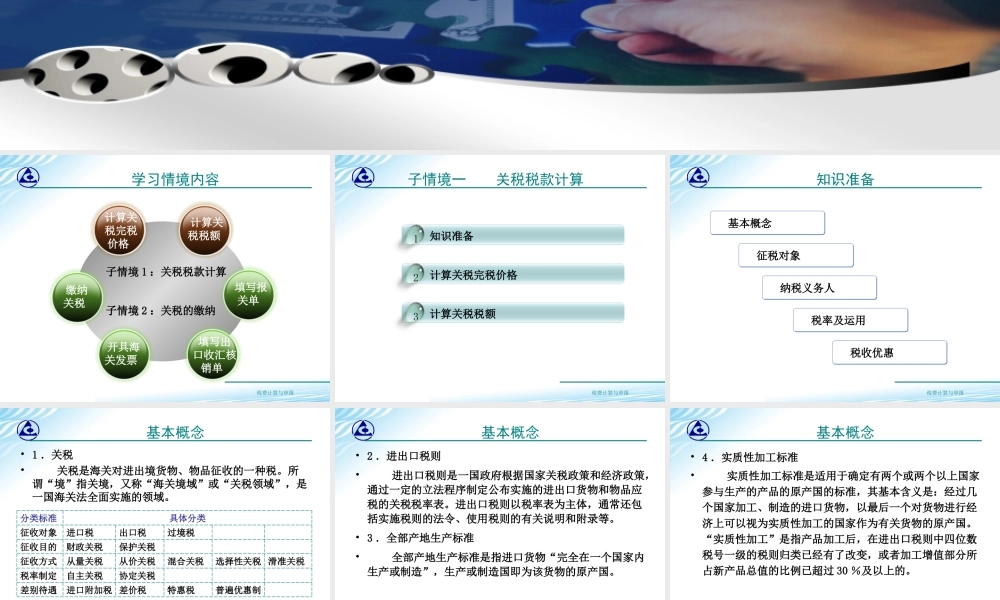

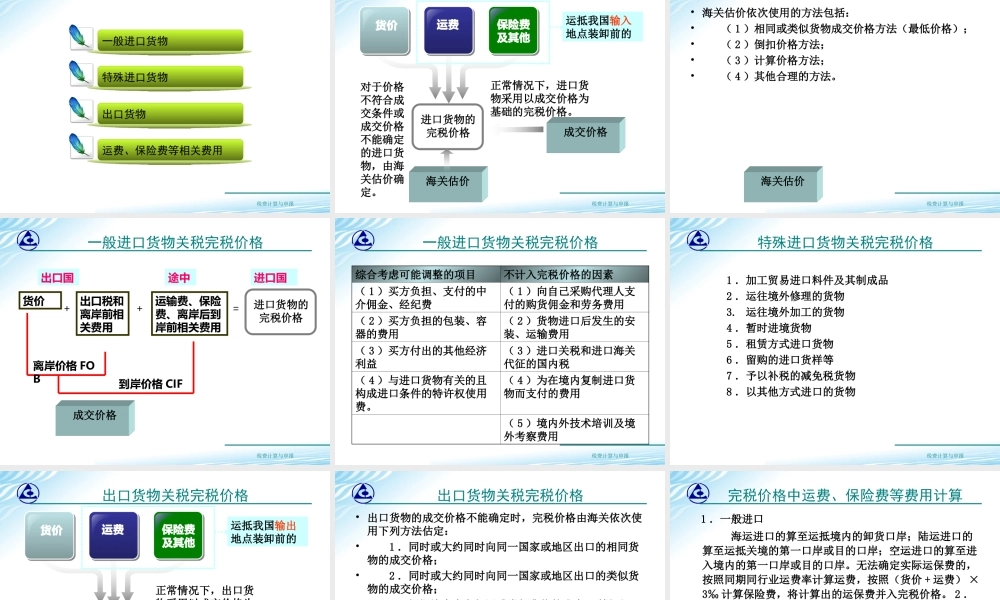

学习情境四关税计算与缴纳税费计算与申报学习情境内容子情境子情境22:关税的缴纳:关税的缴纳开具海关发票计算关税税额子情境1:关税税款计算填写报关单缴纳关税填写出口收汇核销单计算关税完税价格税费计算与申报子情境一关税税款计算计算关税完税价格2计算关税税额3知识准备1税费计算与申报知识准备基本概念基本概念征税对象征税对象纳税义务人纳税义务人税率及运用税率及运用税收优惠税收优惠税费计算与申报基本概念•1.关税•关税是海关对进出境货物、物品征收的一种税。所谓“境”指关境,又称“海关境域”或“关税领域”,是一国海关法全面实施的领域。分类标准具体分类征收对象进口税出口税过境税征收目的财政关税保护关税征收方式从量关税从价关税混合关税选择性关税滑准关税税率制定自主关税协定关税差别待遇进口附加税差价税特惠税普遍优惠制税费计算与申报基本概念•2.进出口税则•进出口税则是一国政府根据国家关税政策和经济政策,通过一定的立法程序制定公布实施的进出口货物和物品应税的关税税率表。进出口税则以税率表为主体,通常还包括实施税则的法令、使用税则的有关说明和附录等。•3.全部产地生产标准•全部产地生产标准是指进口货物“完全在一个国家内生产或制造”,生产或制造国即为该货物的原产国。税费计算与申报基本概念•4.实质性加工标准•实质性加工标准是适用于确定有两个或两个以上国家参与生产的产品的原产国的标准,其基本含义是:经过几个国家加工、制造的进口货物,以最后一个对货物进行经济上可以视为实质性加工的国家作为有关货物的原产国。“实质性加工”是指产品加工后,在进出口税则中四位数税号一级的税则归类已经有了改变,或者加工增值部分所占新产品总值的比例已超过30%及以上的。税费计算与申报基本概念•5.关税完税价格•经海关审查并确定作为课税标准,据以计征关税的货物价格称为完税价格。•海关确定货物的完税价格的过程称为海关估价。•海关估价有三个基本构成要素:•(1)价格准则•(2)价格审核•(3)价格确定•海关估价可以分为进口货物估价、出口货物估价和进出境物品估价。税费计算与申报征税对象关税征收的对象是准许进出境的货物和物品。货物物品货物是指贸易性的进出口商品物品是指入境旅客随身携带的行李物品、个人邮递物品、各种运输工具上的服务人员携带进口的自用物品、馈赠物品以及以其他方式进境的个人物品。税费计算与申报纳税义务人具体情况纳税人进口货物收货人出...