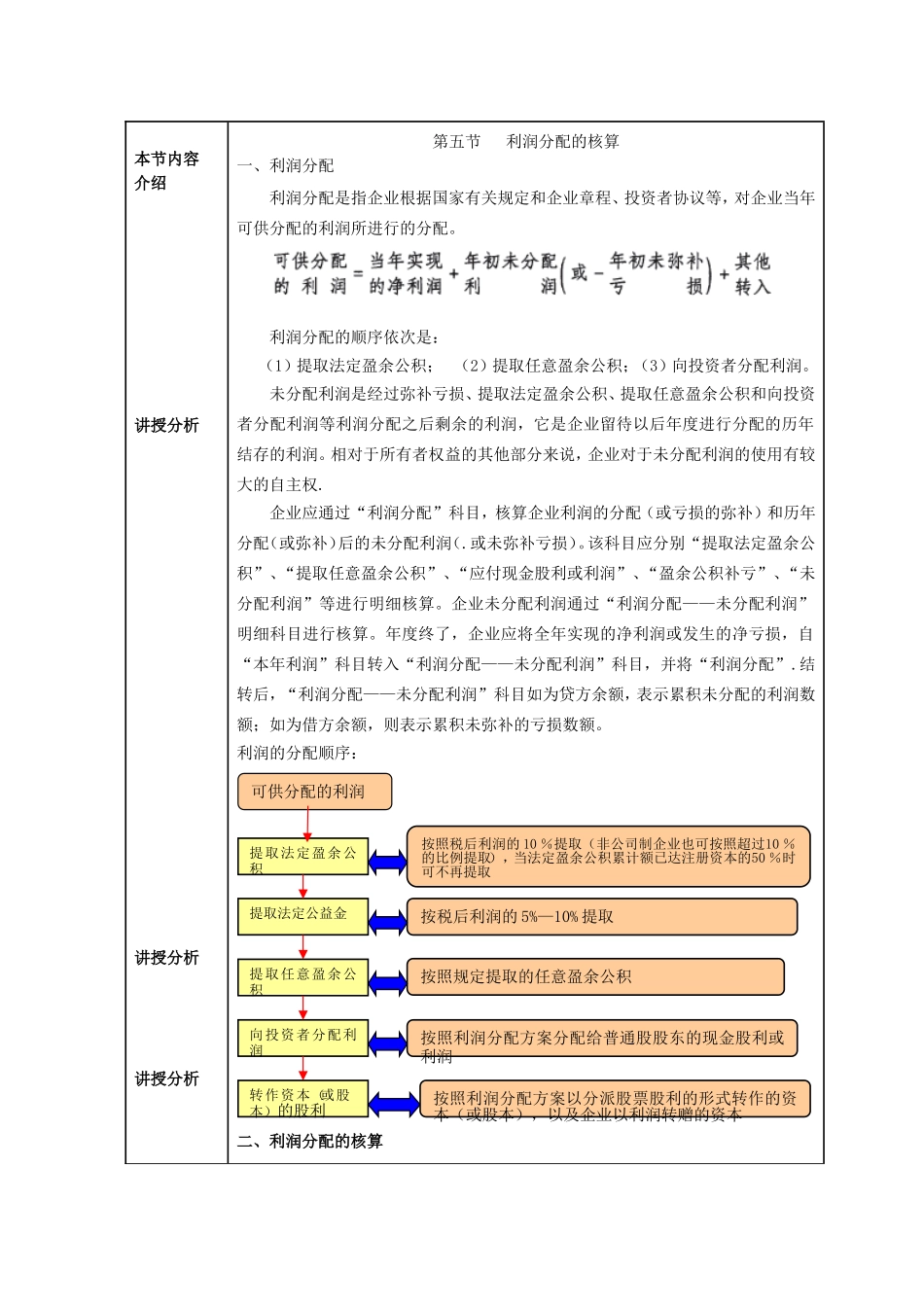

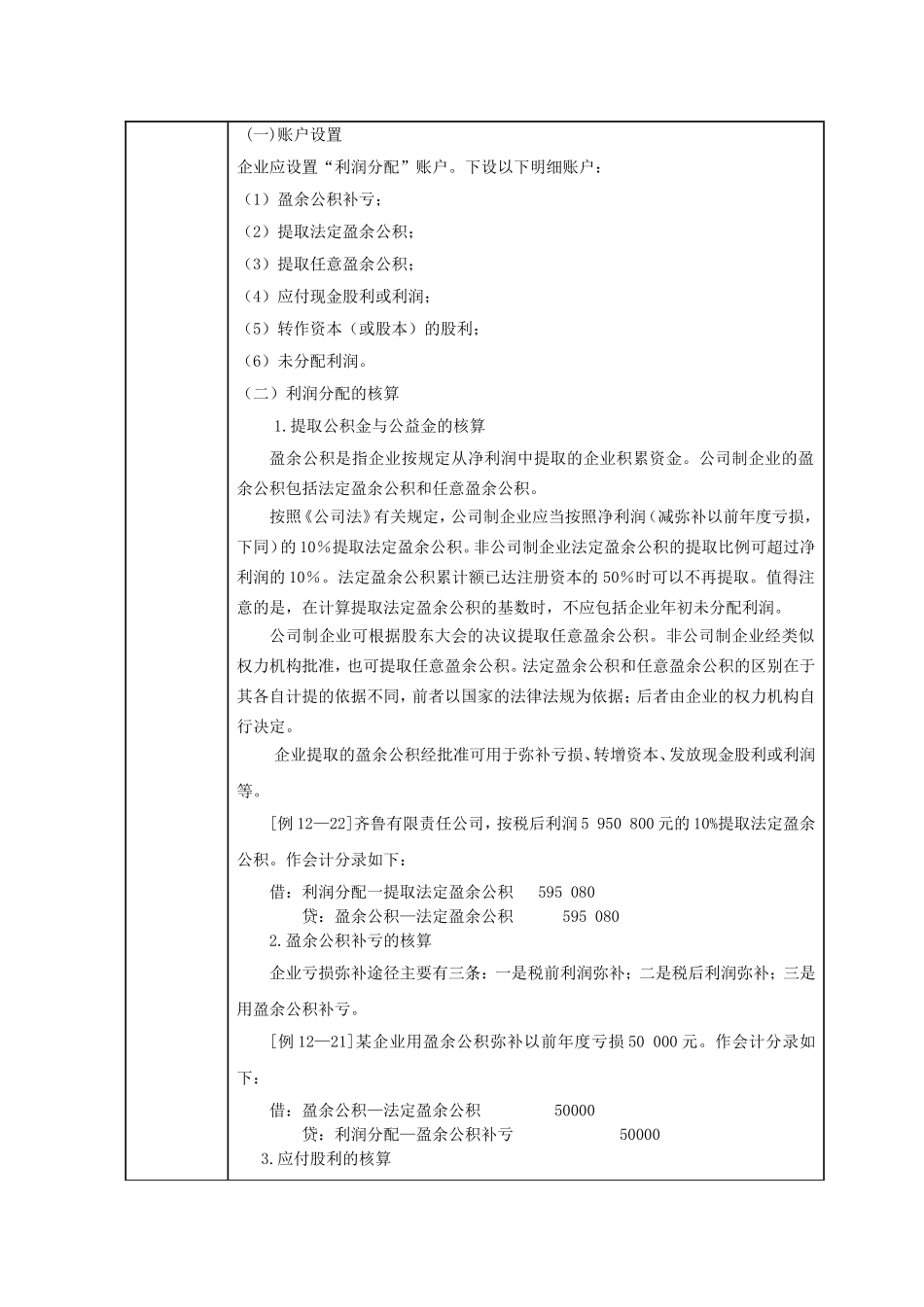

淄博职业学院《财务会计实务》课教学设计方案教师:序号:授课时间授课班级上课地点教学单元名称第十二章收入、费用和利润第五节利润分配课时2教学目标知识1.了解利润分配的顺序2.掌握利润分配的核算3.掌握年度利润结转的核算能力自主学习的能力素质培养良好的职业道德目标群体会计专业高职学生教学环境多媒体教室教学方法案例教学法讲授互动启发引导教学设计教学过程2分钟组织教学考勤、填写教学日志,调节课堂气氛,调动学生主动参与课堂,创造和谐活泼课堂,做好接受新知识的准备工作。导入新课2分钟点评上次作业,导入本节内容导入本章内容:利润分配的核算第十二章收入、费用和利润本节内容介绍讲授分析讲授分析讲授分析第五节利润分配的核算一、利润分配利润分配是指企业根据国家有关规定和企业章程、投资者协议等,对企业当年可供分配的利润所进行的分配。利润分配的顺序依次是:(1)提取法定盈余公积;(2)提取任意盈余公积;(3)向投资者分配利润。未分配利润是经过弥补亏损、提取法定盈余公积、提取任意盈余公积和向投资者分配利润等利润分配之后剩余的利润,它是企业留待以后年度进行分配的历年结存的利润。相对于所有者权益的其他部分来说,企业对于未分配利润的使用有较大的自主权.企业应通过“利润分配”科目,核算企业利润的分配(或亏损的弥补)和历年分配(或弥补)后的未分配利润(.或未弥补亏损)。该科目应分别“提取法定盈余公积”、“提取任意盈余公积”、“应付现金股利或利润”、“盈余公积补亏”、“未分配利润”等进行明细核算。企业未分配利润通过“利润分配——未分配利润”明细科目进行核算。年度终了,企业应将全年实现的净利润或发生的净亏损,自“本年利润”科目转入“利润分配——未分配利润”科目,并将“利润分配”.结转后,“利润分配——未分配利润”科目如为贷方余额,表示累积未分配的利润数额;如为借方余额,则表示累积未弥补的亏损数额。利润的分配顺序:二、利润分配的核算提取法定盈余公积提取法定公益金按照税后利润的10%提取(非公司制企业也可按照超过10%的比例提取),当法定盈余公积累计额已达注册资本的50%时可不再提取按税后利润的5%—10%提取按照规定提取的任意盈余公积提取任意盈余公积向投资者分配利润按照利润分配方案分配给普通股股东的现金股利或利润转作资本(或股本)的股利按照利润分配方案以分派股票股利的形式转作的资本(或股本),以及企业以利润转赠的资本可供分配的利...