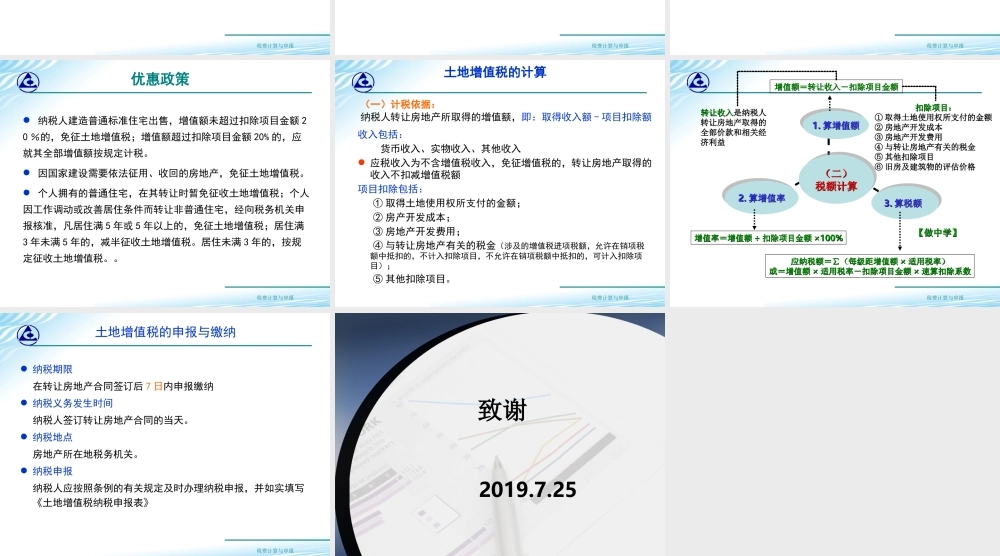

学习情境七其他税费计算与申报税费计算与申报子情境七土地增值税计算与申报知识准备知识准备1土地增值税的计算土地增值税的计算2土地增值税申报与缴纳土地增值税申报与缴纳3税费计算与申报知识准备基本概念纳税人征税对象优惠政策税率税费计算与申报土地增值税是对有偿转让国有土地使用权、地上建筑物及其他附着物(以下简称房地产)并取得收入的单位和个人,就其转让房地产所取得的增值额征收的一种税。基本概念税费计算与申报土地增值税的纳税人是指转让房地产的单位和个人。纳税人税费计算与申报土地增值税一般以有偿转让的房地产作为征税对象;特殊情况7个方面。征税对象税费计算与申报土地增值税实行四级超率累进税率:级次增值额占扣除项目金额的比例税率(%)速算扣除率(%)150%(含)以下300250%~100%(含)4053100%~200%(含)50154200%以上6035税率税费计算与申报纳税人建造普通标准住宅出售,增值额未超过扣除项目金额20%的,免征土地增值税;增值额超过扣除项目金额20%的,应就其全部增值额按规定计税。因国家建设需要依法征用、收回的房地产,免征土地增值税。个人拥有的普通住宅,在其转让时暂免征收土地增值税;个人因工作调动或改善居住条件而转让非普通住宅,经向税务机关申报核准,凡居住满5年或5年以上的,免征土地增值税;居住满3年未满5年的,减半征收土地增值税。居住未满3年的,按规定征收土地增值税。。优惠政策税费计算与申报(一)计税依据:纳税人转让房地产所取得的增值额,即:取得收入额-项目扣除额收入包括:货币收入、实物收入、其他收入应税收入为不含增值税收入,免征增值税的,转让房地产取得的收入不扣减增值税额项目扣除包括:①取得土地使用权所支付的金额;②房产开发成本;③房地产开发费用;④与转让房地产有关的税金(涉及的增值税进项税额,允许在销项税额中抵扣的,不计入扣除项目,不允许在销项税额中抵扣的,可计入扣除项目);⑤其他扣除项目。土地增值税的计算税费计算与申报2.2.算增值率算增值率2.2.算增值率算增值率3.3.算税额算税额3.3.算税额算税额1.1.算增值额算增值额1.1.算增值额算增值额(二)(二)税额计算税额计算(二)(二)税额计算税额计算增值额=转让收入-扣除项目金额增值额=转让收入-扣除项目金额增值率=增值额增值率=增值额÷÷扣除项目金额扣除项目金额×100%×100%应纳税额=∑(每级距增值额应纳税额=∑(每级距增值额××适用税率)适用税率)...