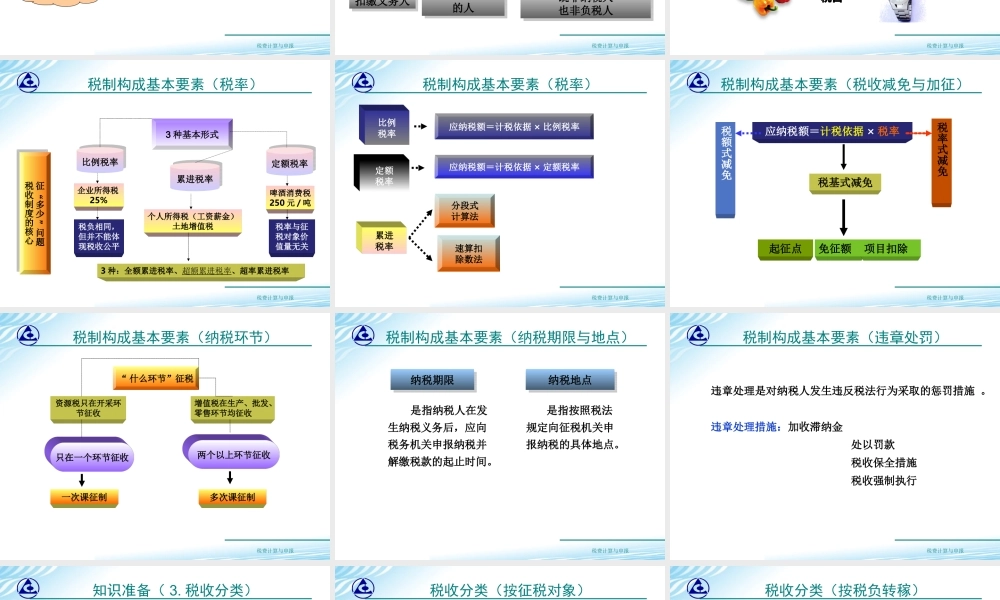

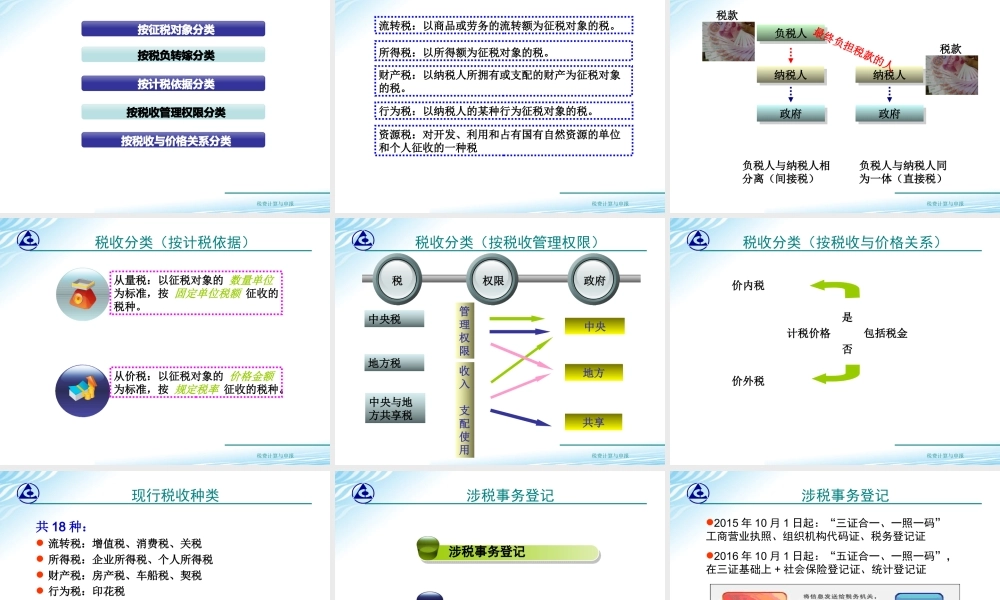

学习情况一纳税工作流程认知税费计算与申报学习子情境一知识准备涉税登记税费计算与申报知识准备1.税收的概念2.税制构成基本要素3.税收分类税费计算与申报知识准备(1.什么是税收)税收“三性”税收“三性”税收税收税收又称“赋税”、“租税”、“捐税”等,是政府为了满足社会公共需要,凭借政治权力,按照法律规定,强制地、无偿地参与社会剩余产品分配,以取得财政收入的一种规范形式。税收具有强制性、无偿性和固定性的特征,习惯上称为税收的“三性”。税收的“三性”相互联系,不可分离,是不同社会制度下税收所共有的,它是税收本质的具体体现,是区别税与非税的根本标志。税费计算与申报知识准备(2.税制构成基本要素)纳税期限与地点纳税期限与地点纳税环节纳税环节税率税率征税对象与税目征税对象与税目纳税人纳税人税收减免与加征税收减免与加征违章处理违章处理向谁征?对什么征?征多少?如何征?税费计算与申报税制构成基本要素(纳税人)纳税人纳税人直接负有纳税义务的单位和个人直接负有纳税义务的单位和个人法人和自然人法人和自然人解决某税种对“谁”课税问题--纳税主体解决某税种对“谁”课税问题--纳税主体负税人负税人最终负担税款的人最终负担税款的人与纳税人同为一体直接税与纳税人同为一体直接税与纳税人相分离间接税与纳税人相分离间接税扣缴义务人扣缴义务人代为扣缴税款的人代为扣缴税款的人既非纳税人也非负税人既非纳税人也非负税人税费计算与申报税制构成基本要素(征税对象与税目)税目计税依据征税对象征税对象的数量化征税对象的具体化税费计算与申报征“多少”问题税收制度的核心征“多少”问题税收制度的核心3种基本形式比例税率比例税率累进税率累进税率定额税率定额税率企业所得税25%个人所得税(工资薪金)土地增值税啤酒消费税250元/吨3种:全额累进税率、超额累进税率、超率累进税率税率与征税对象价值量无关税负相同,但并不能体现税收公平税制构成基本要素(税率)税费计算与申报比例税率累进税率定额税率应纳税额=计税依据×比例税率应纳税额=计税依据×定额税率分段式计算法速算扣除数法税制构成基本要素(税率)税费计算与申报应纳税额=计税依据×税率税率式减免税额式减免税基式减免起征点免征额项目扣除税制构成基本要素(税收减免与加征)税费计算与申报“什么环节”征税只在一个环节征收两个以上环节征收资源税只在开采环节征收增值税在生产、批发、零售环节均征收一次课征制多次课征制...