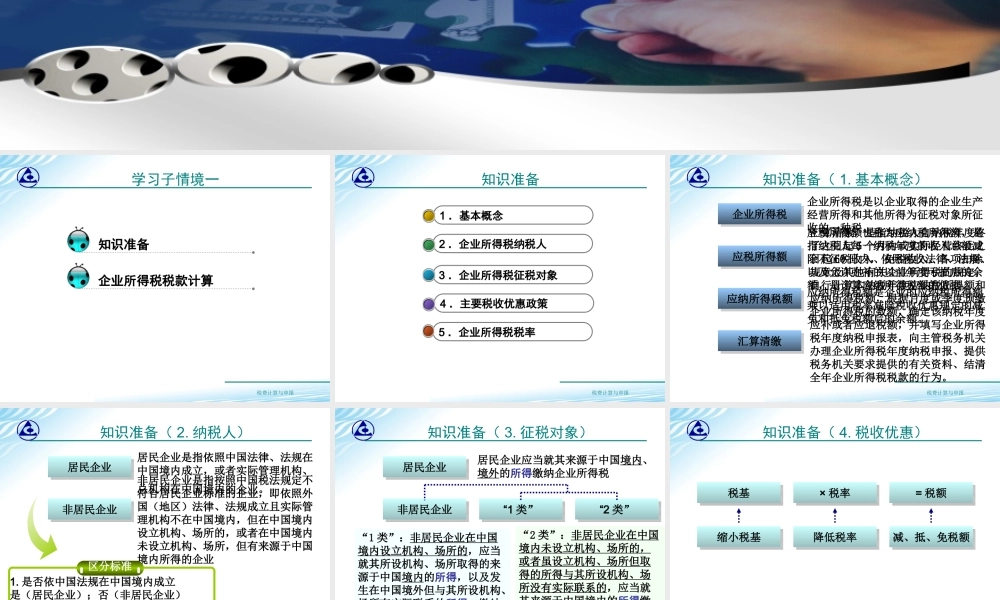

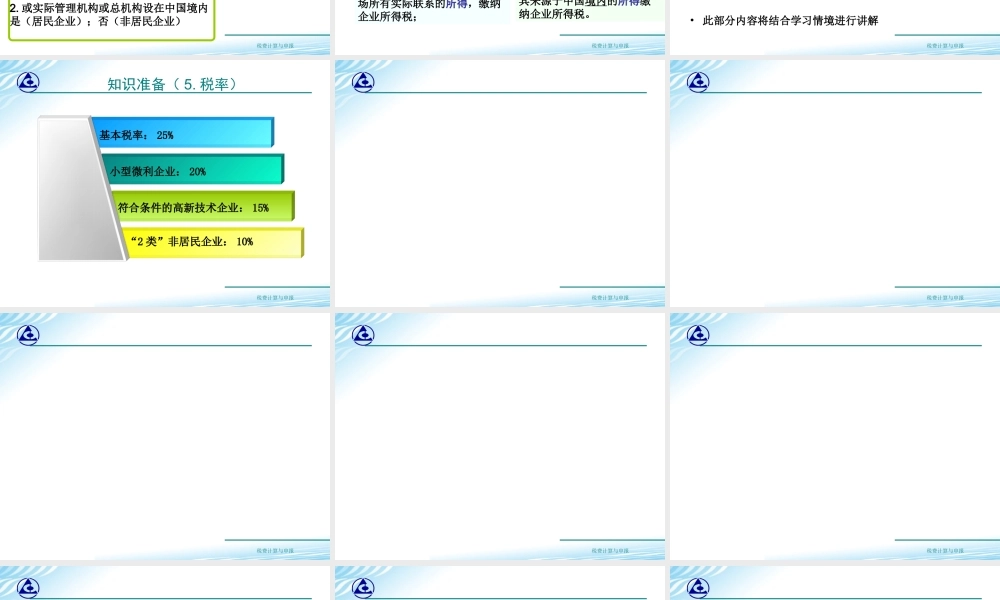

学习情境五企业所得税计算与申报税费计算与申报学习子情境一知识准备企业所得税税款计算税费计算与申报知识准备1.基本概念2.企业所得税纳税人3.企业所得税征税对象4.主要税收优惠政策5.企业所得税税率税费计算与申报汇算清缴,是指纳税人自纳税年度终了之日起5个月内或实际经营终止之日起60日内,依照税收法律、法规、规章及其他有关企业所得税的规定,自行计算本纳税年度应纳税所得额和应纳所得税额,根据月度或季度预缴企业所得税的数额,确定该纳税年度应补或者应退税额,并填写企业所得税年度纳税申报表,向主管税务机关办理企业所得税年度纳税申报、提供税务机关要求提供的有关资料、结清全年企业所得税税款的行为。知识准备(1.基本概念)汇算清缴汇算清缴应税所得额应税所得额企业所得税企业所得税应纳所得税额应纳所得税额企业所得税是以企业取得的企业生产经营所得和其他所得为征税对象所征收的一种税。应税所得额也称为应纳税所得额,是指纳税人每一纳税年度的收入总额减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额,是计算应纳所得税额的依据。应纳所得税额是企业的应纳税所得额乘以适用税率减除税收优惠规定的减免和抵免税额后的余额。税费计算与申报知识准备(2.纳税人)非居民企业非居民企业居民企业居民企业居民企业是指依照中国法律、法规在中国境内成立,或者实际管理机构、总机构在中国境内的企业。非居民企业是指按照中国税法规定不符合居民企业标准的企业,即依照外国(地区)法律、法规成立且实际管理机构不在中国境内,但在中国境内设立机构、场所的,或者在中国境内未设立机构、场所,但有来源于中国境内所得的企业区分标准1.是否依中国法规在中国境内成立是(居民企业);否(非居民企业)2.或实际管理机构或总机构设在中国境内是(居民企业);否(非居民企业)税费计算与申报知识准备(3.征税对象)非居民企业非居民企业居民企业居民企业居民企业应当就其来源于中国境内、境外的所得缴纳企业所得税“1类”:非居民企业在中国境内设立机构、场所的,应当就其所设机构、场所取得的来源于中国境内的所得,以及发生在中国境外但与其所设机构、场所有实际联系的所得,缴纳企业所得税;“2类”“2类”“1类”“1类”“2类”:非居民企业在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的,应当就其来源于中国境内的所得缴纳企业所得税。税费计...