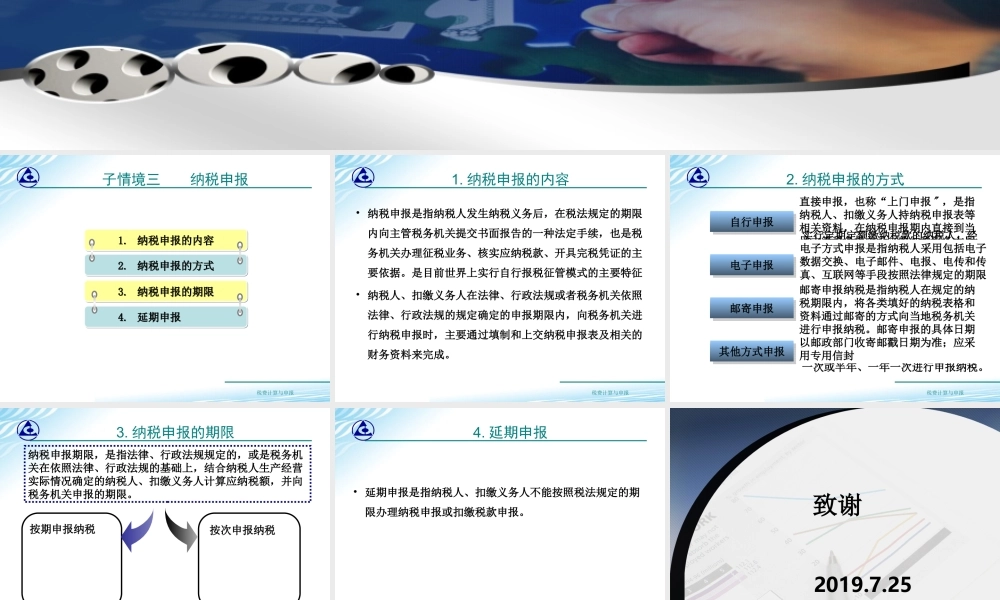

学习情况一纳税工作流程认知税费计算与申报1.纳税申报的内容1.纳税申报的内容2.纳税申报的方式2.纳税申报的方式3.纳税申报的期限3.纳税申报的期限4.延期申报4.延期申报子情境三纳税申报税费计算与申报1.纳税申报的内容•纳税申报是指纳税人发生纳税义务后,在税法规定的期限内向主管税务机关提交书面报告的一种法定手续,也是税务机关办理征税业务、核实应纳税款、开具完税凭证的主要依据。是目前世界上实行自行报税征管模式的主要特征•纳税人、扣缴义务人在法律、行政法规或者税务机关依照法律、行政法规的规定确定的申报期限内,向税务机关进行纳税申报时,主要通过填制和上交纳税申报表及相关的财务资料来完成。税费计算与申报实行定期定额缴纳税款的纳税人,经税务机关批准,可以实行简易申报等申报纳税方式,即以缴纳税款凭证代替申报或简并征期。以缴纳税款凭证代替申报是指纳税人按照税务机关核定的税额按期缴纳税款,以税务机关开具的完税凭证代替纳税申报。简并征期是指纳税人按照税务机关核定的税额和指定的期限,每几个月一次或半年、一年一次进行申报纳税。2.纳税申报的方式自行申报自行申报电子申报电子申报邮寄申报邮寄申报其他方式申报其他方式申报直接申报,也称“上门申报",是指纳税人、扣缴义务人持纳税申报表等相关资料,在纳税申报期内直接到当地主管税务机关设立的纳税服务大厅进行申报纳税。电子方式申报是指纳税人采用包括电子数据交换、电子邮件、电报、电传和传真、互联网等手段按照法律规定的期限进行纳税申报的方式。邮寄申报纳税是指纳税人在规定的纳税期限内,将各类填好的纳税表格和资料通过邮寄的方式向当地税务机关进行申报纳税。邮寄申报的具体日期以邮政部门收寄邮戳日期为准;应采用专用信封税费计算与申报3.纳税申报的期限纳税申报期限,是指法律、行政法规规定的,或是税务机关在依照法律、行政法规的基础上,结合纳税人生产经营实际情况确定的纳税人、扣缴义务人计算应纳税额,并向税务机关申报的期限。按期申报纳税按次申报纳税税费计算与申报4.延期申报•延期申报是指纳税人、扣缴义务人不能按照税法规定的期限办理纳税申报或扣缴税款申报。税费计算与申报致谢2019.7.25