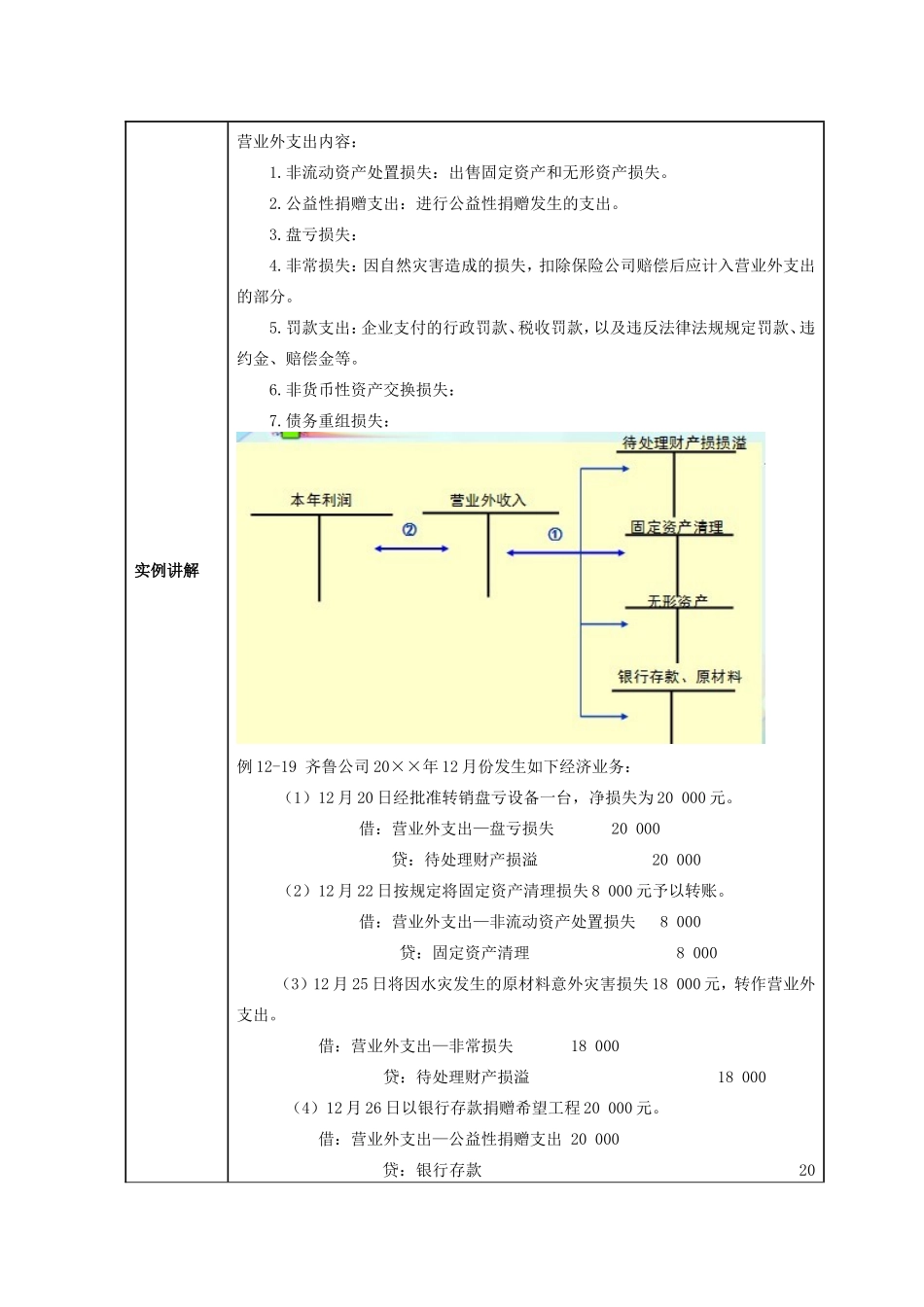

淄博职业学院《财务会计实务》课教学设计方案教师:序号:授课时间授课班级上课地点教学单元名称第十二章收入、费用和利润第三节利润课时2教学目标知识1.了解利润的构成2.掌握营业外收入与营业外支出3.掌握利润的结转能力自主学习的能力素质培养良好的职业道德目标群体会计专业高职学生教学环境多媒体教室教学方法案例教学法讲授互动启发引导教学设计教学过程2分钟组织教学考勤、填写教学日志,调节课堂气氛,调动学生主动参与课堂,创造和谐活泼课堂,做好接受新知识的准备工作。导入新课2分钟点评上次作业,导入本节内容导入本章内容:利润的核算章节内容介绍讲授分析实例讲解讲授分析第十二章收入、费用和利润第三节利润一、利润的构成利润是指企业在一定会计期间的经营成果,包括收入减去费用后的净额、直接计入当期利润的利得和损失等。二、营业外收入与营业外支出(一)营业外收入营业外收入,是指企业发生的与其日常活动无直接关系的各项利得。1.非流动资产处置利得:出售固定资产和无形资产利得。2.政府补助:企业从政府为无偿取得的货币性资产和非货币性资产形成的利得;但不包括政府作为所有者对企业的资本收入。3.盘盈利得:对现金等资产盘盈的,经批准转入营业外收入的。4.捐赠利得:接受捐赠产生的得利。5.非货币性资产交换利得6.债务重组利得例12-18齐鲁公司,20××年12月份发生如下经济业务:(1)经批准转销盘盈现金100元:借:待处理财产损溢100贷:营业外收入—盘盈利得100(2)按规定将固定资产清理收益26000元予以转账:借:固定资产清理26900贷:营业外收入—非流动资产处置利得26900(3)取得捐赠9000元,已存入银行:借:银行存款9000贷:营业外收入—捐赠利得9000(二)营业外支出营业外支出,是指企业发生的与其日常活动无直接关系的各项损失。实例讲解营业外支出内容:1.非流动资产处置损失:出售固定资产和无形资产损失。2.公益性捐赠支出:进行公益性捐赠发生的支出。3.盘亏损失:4.非常损失:因自然灾害造成的损失,扣除保险公司赔偿后应计入营业外支出的部分。5.罚款支出:企业支付的行政罚款、税收罚款,以及违反法律法规规定罚款、违约金、赔偿金等。6.非货币性资产交换损失:7.债务重组损失:例12-19齐鲁公司20××年12月份发生如下经济业务:(1)12月20日经批准转销盘亏设备一台,净损失为20000元。借:营业外支出—盘亏损失20000贷:待处理财产损溢20000(2)12月22日按规定将固定资产清理损失8000元予以...