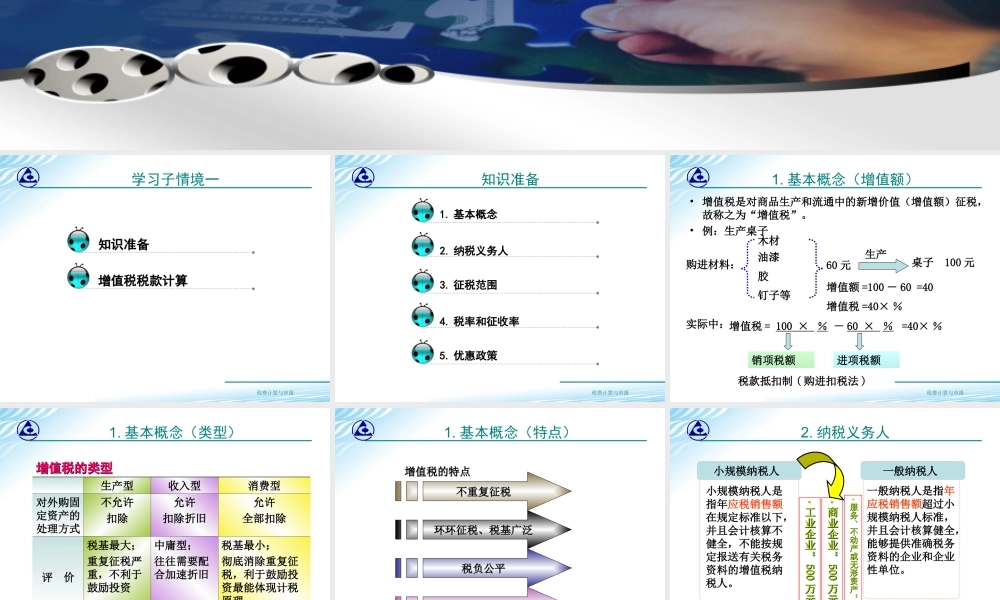

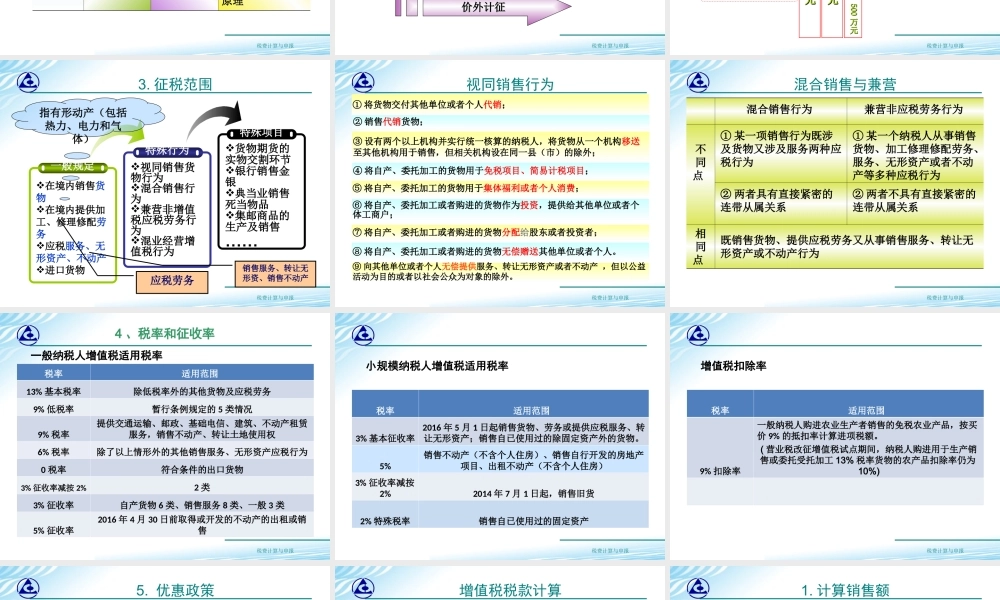

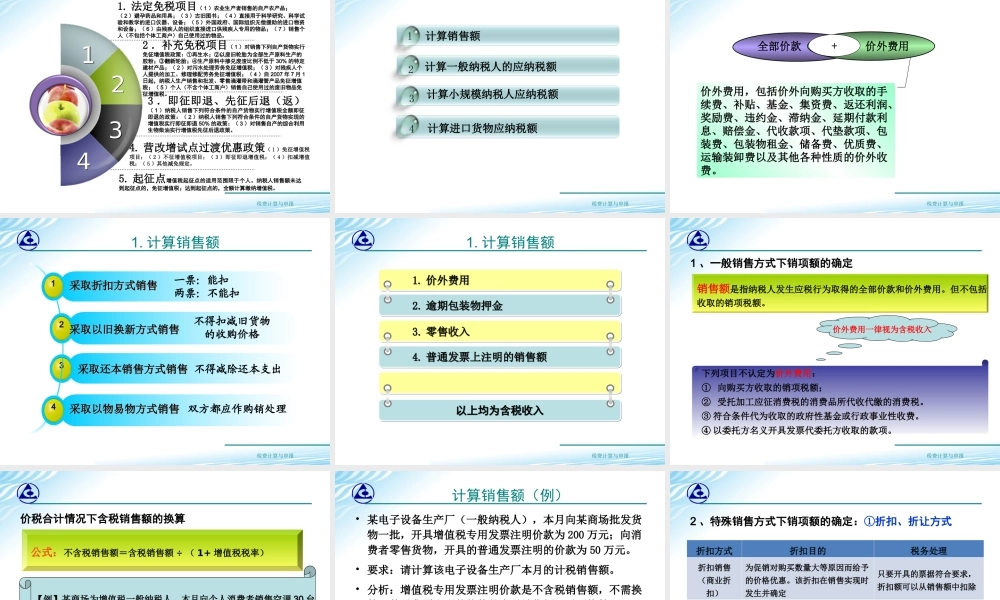

学习情境二增值税计算与申报税费计算与申报学习子情境一知识准备增值税税款计算税费计算与申报知识准备1.基本概念2.纳税义务人3.征税范围4.税率和征收率5.优惠政策税费计算与申报1.基本概念(增值额)•增值税是对商品生产和流通中的新增价值(增值额)征税,故称之为“增值税”。•例:生产桌子购进材料:木材油漆胶钉子等60元桌子生产100元增值额=100-60=40增值税=40×%增值税=100×%-60×%=40×%实际中:销项税额进项税额税款抵扣制(购进扣税法)税费计算与申报1.基本概念(类型)增值税的类型增值税的类型生产型收入型消费型对外购固定资产的处理方式不允许扣除允许扣除折旧允许全部扣除评价税基最大;重复征税严重,不利于鼓励投资中庸型;往往需要配合加速折旧税基最小;彻底消除重复征税,利于鼓励投资最能体现计税原理税费计算与申报1.基本概念(特点)增值税的特点增值税的特点不重复征税不重复征税环环征税、税基广泛环环征税、税基广泛税负公平税负公平价外计征价外计征税费计算与申报2.纳税义务人小规模纳税人小规模纳税人是指年应税销售额在规定标准以下,并且会计核算不健全,不能按规定报送有关税务资料的增值税纳税人。一般纳税人是指年应税销售额超过小规模纳税人标准,并且会计核算健全,能够提供准确税务资料的企业和企业性单位。一般纳税人•商业企业:商业企业:500500万元万元•服务、不动产或无形资产:服务、不动产或无形资产:500500万元万元•工业企业:工业企业:500500万元万元税费计算与申报3.征税范围特殊行为特殊项目一般规定在境内销售货物在境内提供加工、修理修配劳务应税服务、无形资产、不动产进口货物视同销售货物行为混合销售行为兼营非增值税应税劳务行为混业经营增值税行为货物期货的实物交割环节银行销售金银典当业销售死当物品集邮商品的生产及销售……指有形动产(包括热力、电力和气体)应税劳务销售服务、转让无形资、销售不动产税费计算与申报视同销售行为⑧将自产、委托加工或者购进的货物无偿赠送其他单位或者个人。⑦将自产、委托加工或者购进的货物分配给股东或者投资者;⑥将自产、委托加工或者购进的货物作为投资,提供给其他单位或者个体工商户;⑤将自产、委托加工的货物用于集体福利或者个人消费;③设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送至其他机构用于销售,但相关机构设在同一县(市)的除外;①将货物交付其他单位或者个人代销...