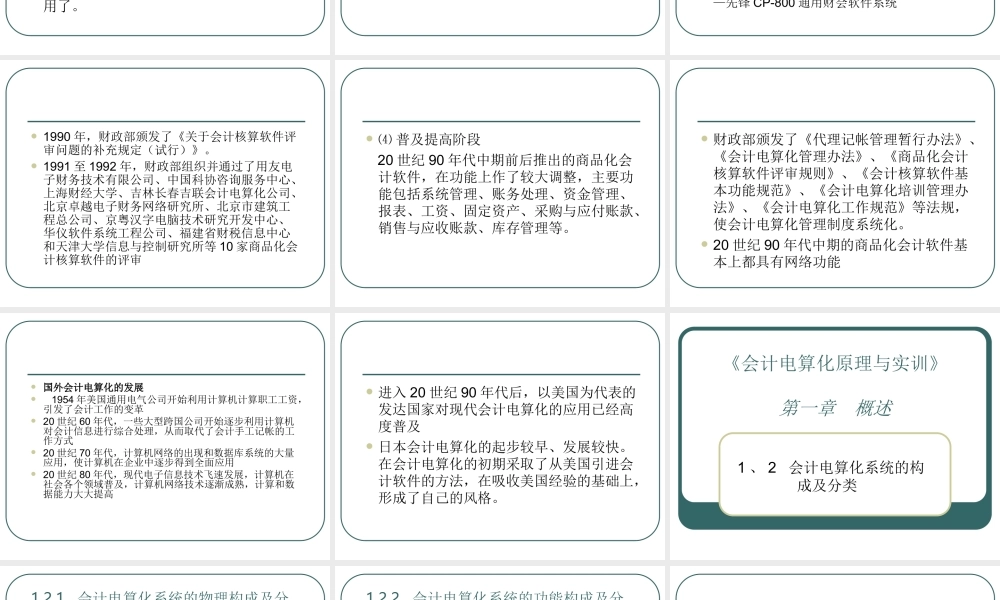

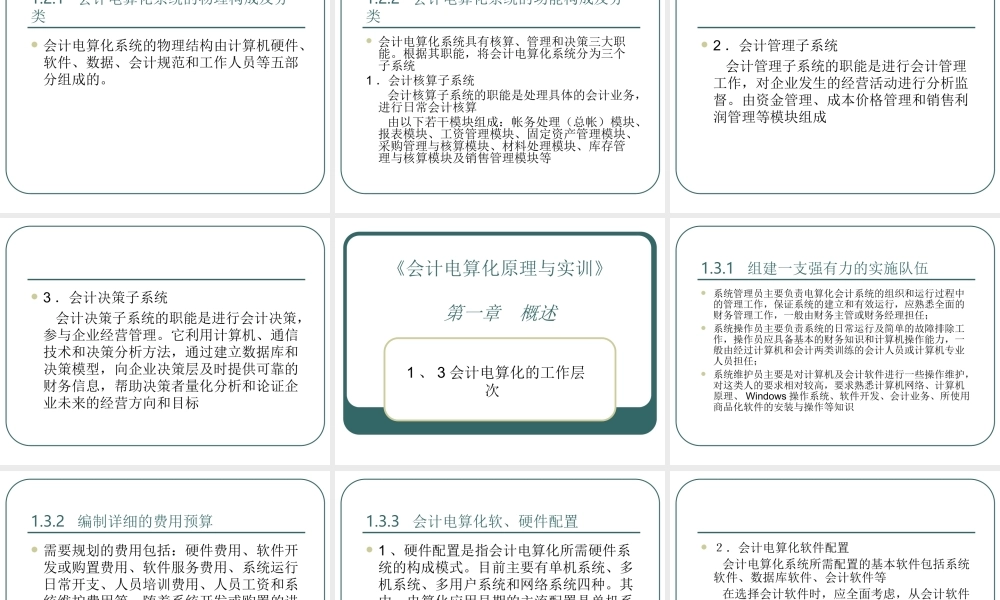

《会计电算化原理与实训》第一章概述1、1会计电算化的产生和发展1.1.1会计电算化的产生会计电算化是现代计算机技术、网络技术和信息技术与会计工作相结合的产物。会计电算化是在二十世纪50年代第二代电子计算机时期开始的,最先是用于工资核算。70年代以后,计算机硬件、软件的性能进一步得到改进,价格不断降低。特别是微型计算机的问世,计算机网络技术和会计专用计算机的迅速发展,给会计电算化开辟了广阔的天地,使其呈现出普及化的趋势。1.1.2会计电算化的发展会计电算化的发展取决于现代信息技术的发展我国会计电算化工作起始于1979年,至今已经经历了四个阶段:⑴起步发展阶段:起始于20世纪70年代在DbaseⅢ等小数据库上进行的,功能主要集中在简单的账务处理、报表、工资核算等模块1981年8月,在财政部、原机械工业部和中国会计学会的支持下,在长春第一汽车制造厂召开了在财务、会计、成本管理中应用电子计算机专题学术讨论会,正式把“电子计算机在会计中的应用”简称为“会计电算化”。就这样,在会计界,“会计电算化”这一专用名词便被广泛使用了。⑵成长阶段:1983年,国务院成立了电子振兴领导小组,在全国掀起了计算机应用的热潮,会计电算化也得以进一步发展。1984年,财政部科研所研究生部、中国人民大学等院校开始招收会计电算化研究方向的硕士研究生⑶全面发展阶段:1987年,中国会计学会成立了“会计电算化研究组”。1988年,铁道部制定了《铁道财务会计信息管理系统总体实施方案》并组织实施。1988年,“用友财务软件服务社”(“用友电子财务技术有限公司”的前身)在北京海淀区新技术产业开发试验区诞生.1989年财政部评审并通过先锋集团公司的凯利—先锋CP-800通用财会软件系统1990年,财政部颁发了《关于会计核算软件评审问题的补充规定(试行)》。1991至1992年,财政部组织并通过了用友电子财务技术有限公司、中国科协咨询服务中心、上海财经大学、吉林长春吉联会计电算化公司、北京卓越电子财务网络研究所、北京市建筑工程总公司、京粤汉字电脑技术研究开发中心、华仪软件系统工程公司、福建省财税信息中心和天津大学信息与控制研究所等10家商品化会计核算软件的评审⑷普及提高阶段20世纪90年代中期前后推出的商品化会计软件,在功能上作了较大调整,主要功能包括系统管理、账务处理、资金管理、报表、工资、固定资产、采购与应付账款、销售与应收账款、库存管理等。财政部颁发了《代理记帐管...