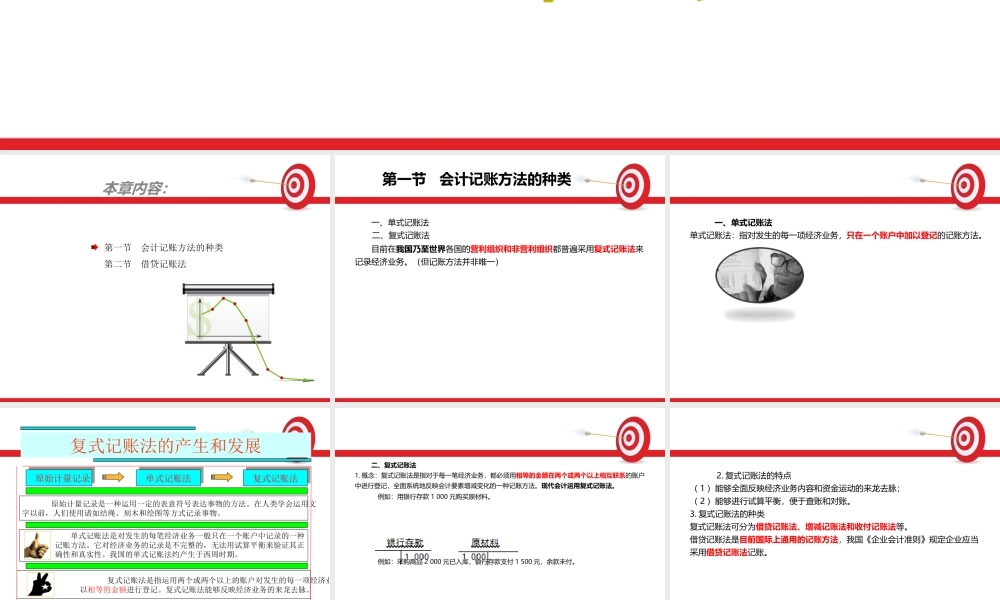

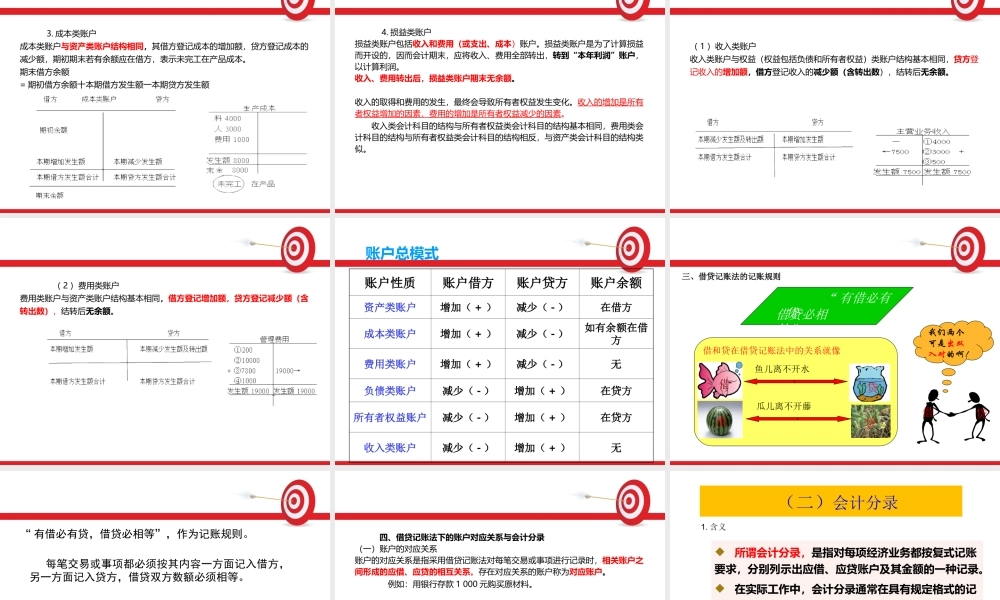

1第四章会计记账方法2本章内容:第一节会计记账方法的种类第二节借贷记账法3第一节会计记账方法的种类一、单式记账法二、复式记账法目前在我国乃至世界各国的营利组织和非营利组织都普遍采用复式记账法来记录经济业务。(但记账方法并非唯一)4一、单式记账法单式记账法:指对发生的每一项经济业务,只在一个账户中加以登记的记账方法。5复式记账法的产生和发展原始计量记录原始计量记录单式记账法单式记账法复式记账法复式记账法原始计量记录是一种运用一定的表意符号表达事物的方法。在人类学会运用文字以前,人们使用诸如结绳、刻木和绘图等方式记录事物。单式记账法是对发生的每笔经济业务一般只在一个账户中记录的一种记账方法。它对经济业务的记录是不完整的,无法用试算平衡来验证其正确性和真实性。我国的单式记账法约产生于西周时期。复式记账法是指运用两个或两个以上的账户对发生的每一项经济业以相等的金额进行登记。复式记账法能够反映经济业务的来龙去脉。像天平一样平衡哦!6二、复式记账法1.概念:复式记账法是指对于每一笔经济业务,都必须用相等的金额在两个或两个以上相互联系的账户中进行登记,全面系统地反映会计要素增减变化的一种记账方法。现代会计运用复式记账法。例如:用银行存款1000元购买原材料。例如:采购商品2000元已入库,银行存款支付1500元,余款未付。72.复式记账法的特点(1)能够全面反映经济业务内容和资金运动的来龙去脉;(2)能够进行试算平衡,便于查账和对账。3.复式记账法的种类复式记账法可分为借贷记账法、增减记账法和收付记账法等。借贷记账法是目前国际上通用的记账方法,我国《企业会计准则》规定企业应当采用借贷记账法记账。8借贷记账法是以“借”和“贷”作为记账符号,对每一项经济业务,在两个或两个以上相互联系账户中以相同金额进行记录的一种复式记账方法。一、借贷记账法的概念9一、借贷记账法的概念借贷记账法是指以“借”和“贷”为记账符号的一种复式记账方法。这里的“借”、“贷”已失去其原有的含义,变成纯粹的记账符号。所有账户的借方和贷方按相反方向记录增加数和减少数,即一方登记增加额,另一方就登记减少额。至于“借”表示增加,还是“贷”表示增加,则取决于账户的性质与所记录经济内容的性质。10二、借贷记账法下账户的结构(一)基本结构借贷记账法是以“借”、“贷”两字作为记账符号,分别作为账户的左方和右方。账户左方为借方,账户右方为贷方。(二)具体结构...