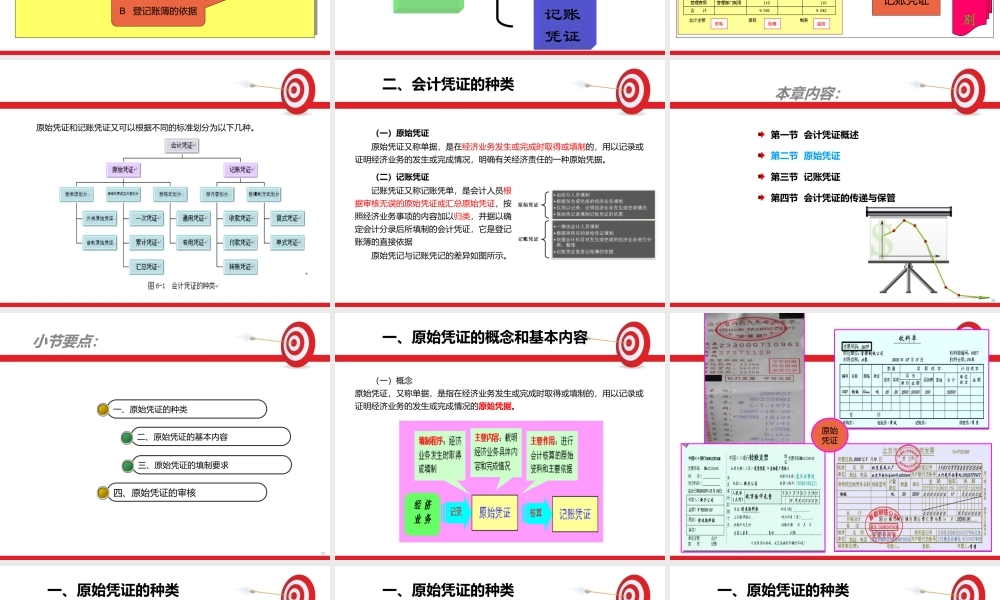

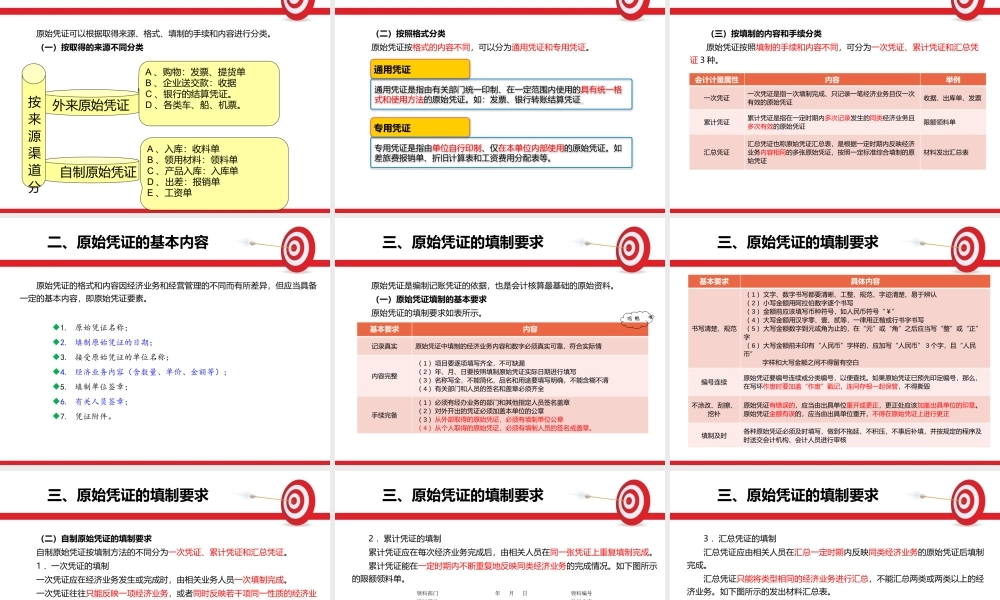

1第六章会计凭证2本章内容:第一节会计凭证概述第二节原始凭证第三节记账凭证第四节会计凭证的传递与保管3一、会计凭证的概念与作用二、会计凭证的种类小节要点:34一、会计凭证的概念与作用(一)会计凭证的概念会计凭证是记录经济业务事项发生或完成情况的书面证明,也是登记账簿的依据。通过填制或取得会计凭证,可以明确经济责任。它包括几方面的含义:◆记录经济业务的书面证明;◆明确经济责任的书面证明;◆据以登记账簿的书面证明。5一、会计凭证的概念与作用(二)会计凭证的作用A审核经济业务的依据经济业务记录会计凭证登记账簿C明确经济责任B登记账簿的依据空口无凭立字为证6二、会计凭证的种类会计凭证按照填制的程序和用途不同,可以分为原始凭证和记账凭证。会计凭证记账凭证原始凭证7类别会计凭证的概念与类别原始凭证记账凭证8原始凭证和记账凭证又可以根据不同的标准划分为以下几种。9二、会计凭证的种类(二)记账凭证记账凭证又称记账凭单,是会计人员根据审核无误的原始凭证或汇总原始凭证,按照经济业务事项的内容加以归类,并据以确定会计分录后所填制的会计凭证,它是登记账簿的直接依据原始凭记与记账凭记的差异如图所示。(一)原始凭证原始凭证又称单据,是在经济业务发生或完成时取得或填制的,用以记录或证明经济业务的发生或完成情况,明确有关经济责任的一种原始凭据。10本章内容:第一节会计凭证概述第二节原始凭证第三节记账凭证第四节会计凭证的传递与保管1011一、原始凭证的种类二、原始凭证的基本内容小节要点:11三、原始凭证的填制要求四、原始凭证的审核12一、原始凭证的概念和基本内容(一)概念原始凭证,又称单据,是指在经济业务发生或完成时取得或填制的,用以记录或证明经济业务的发生或完成情况的原始凭据。13原始凭证14一、原始凭证的种类原始凭证可以根据取得来源、格式、填制的手续和内容进行分类。(一)按取得的来源不同分类外来原始凭证A、购物:发票、提货单B、企业送交款:收据C、银行的结算凭证。D、各类车、船、机票。A、入库:收料单B、领用材料:领料单C、产品入库:入库单D、出差:报销单E、工资单自制原始凭证按来源渠道分15一、原始凭证的种类(二)按照格式分类原始凭证按格式的内容不同,可以分为通用凭证和专用凭证。通用凭证通用凭证是指由有关部门统一印制、在一定范围内使用的具有统一格式和使用方法的原始凭证。如:发票、银行转账结算凭证。专用凭证专用凭证是指由单位自...