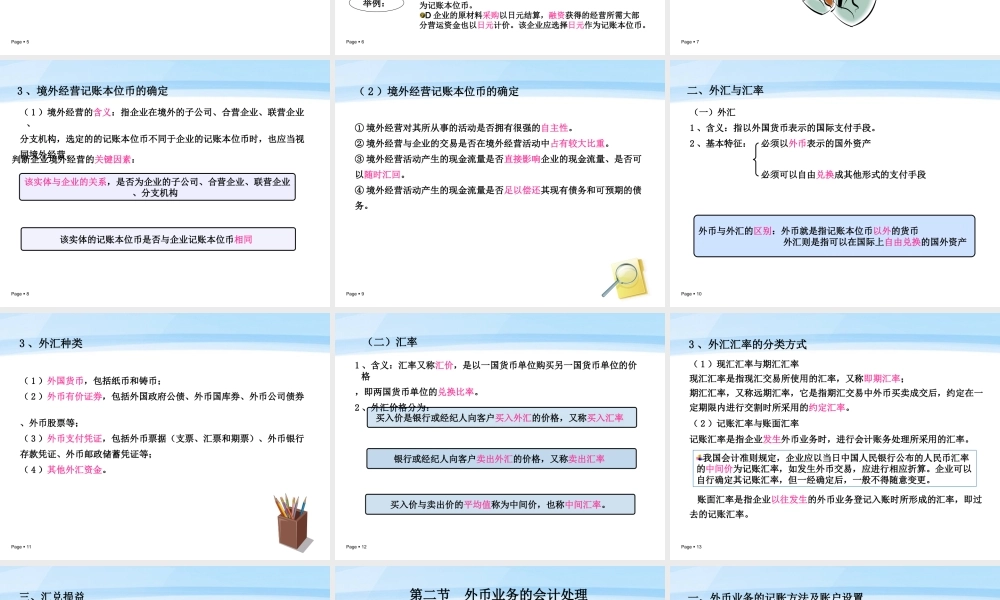

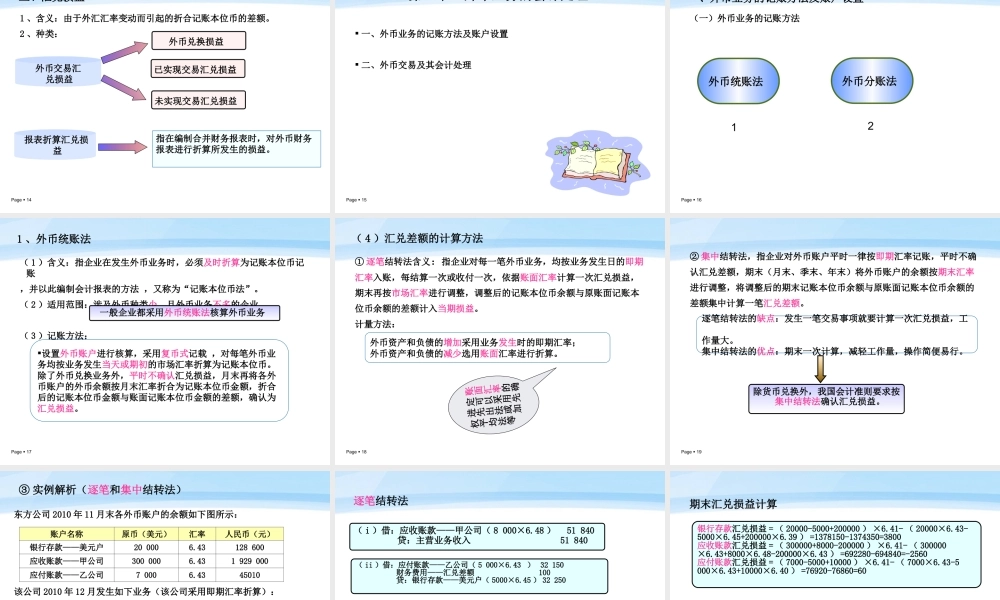

Page1第一章外币业务会计第一节外币业务概述第二节外币业务的会计处理第三节外币报表的折算Page2主要知识点:了解相关概念外币交易的确认与计量外币报表的折算Page3第一节外币业务概述一、外币与记账本位币二、外汇与汇率三、汇兑损益Page4一、外币与记账本位币(一)外币1狭义外币本国货币以外的其他国家和地区的货币,包括各种纸币和铸币等2除了包括外国的纸币和铸币外,还包括能够用以国际结算的各种支付凭证,也包括外币的支付凭证,如股票、信用证等广义外币Page5(二)记账本位币的确定1.定义:会计主体在会计核算时所选定的一个作为统一会计计量基本尺度的记账货币,并以该货币来计量和处理各种经济业务。CAS19规定:企业通常应选择人民币作为记账本位币;业务收支以人民币以外的货币为主的企业,也可以选定其中一种货币作为记账本位币;编报的财务报表应当折算为人民币。Page62.一般企业记账本位币的确定(1)从日常活动收入的角度看,所选择的货币能够对企业商品和劳务销售价格起主要作用;(2)从日常活动支出的角度看,所选择的该货币能够对商品和劳务所需人工、材料和其他费用产生主要影响;(3)融资活动获得的资金以及保存从经营活动中收取款项时所使用的货币。一般情况下,综合考虑前两项即可确定企业的记账本位币,第三项为参考因素,视其对企业收支的影响程度而定。举例:C企业75%以上的营业收入来自对欧盟国家的商品出口,其商品销售价格主要受欧元的影响。所以,C企业应选择欧元作为记账本位币。D企业的原材料采购以日元结算,融资获得的经营所需大部分营运资金也以日元计价。该企业应选择日元作为记账本位币。Page7记账本位币的变更原则(一般情况):一经确定,不得改变。变更条件(特殊情况):与确定记账本位币相关的企业经营所处的主要经济环境发生重大变化。Page83、境外经营记账本位币的确定(1)境外经营的含义:指企业在境外的子公司、合营企业、联营企业、分支机构,选定的的记账本位币不同于企业的记账本位币时,也应当视同境外经营。判断企业境外经营的关键因素:该实体与企业的关系,是否为企业的子公司、合营企业、联营企业、分支机构该实体的记账本位币是否与企业记账本位币相同Page9(2)境外经营记账本位币的确定①境外经营对其所从事的活动是否拥有很强的自主性。②境外经营与企业的交易是否在境外经营活动中占有较大比重。③境外经营活动产生的现金流量是否直接影响企业的现金流量、是...