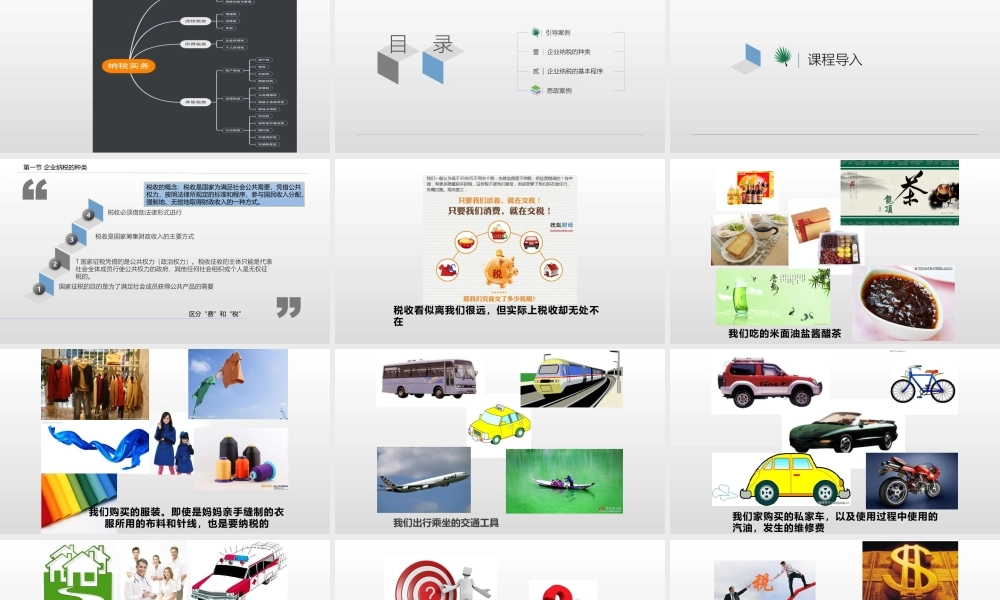

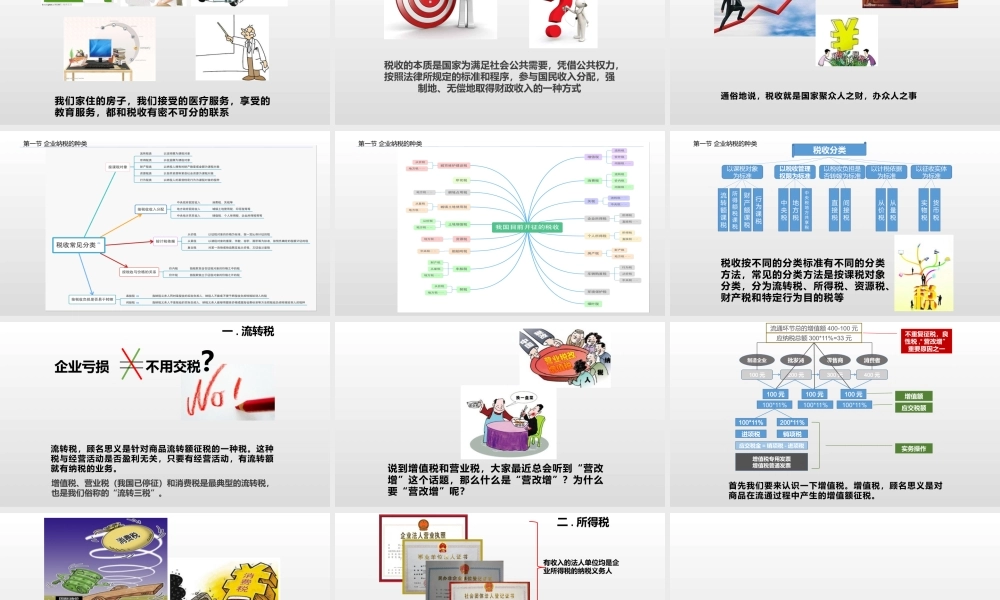

纳税实务“十三五”职业教育规划教材高等职业教育财务会计类专业经典系列教材第六版课程导入目录|引导案例壹|企业纳税的种类贰|企业纳税的基本程序|思政案例|课程导入1234国家征税的目的是为了满足社会成员获得公共产品的需要T国家征税凭借的是公共权力(政治权力)。税收征收的主体只能是代表社会全体成员行使公共权力的政府,其他任何社会组织或个人是无权征税的。税收是国家筹集财政收入的主要方式税收必须借助法律形式进行税收的概念:税收是国家为满足社会公共需要,凭借公共权力,按照法律所规定的标准和程序,参与国民收入分配,强制地、无偿地取得财政收入的一种方式。区分“费”和“税”第一节企业纳税的种类税收看似离我们很远,但实际上税收却无处不在我们吃的米面油盐酱醋茶我们购买的服装。即使是妈妈亲手缝制的衣服所用的布料和针线,也是要纳税的我们出行乘坐的交通工具我们家购买的私家车,以及使用过程中使用的汽油,发生的维修费我们家住的房子,我们接受的医疗服务,享受的教育服务,都和税收有密不可分的联系税收的本质是国家为满足社会公共需要,凭借公共权力,按照法律所规定的标准和程序,参与国民收入分配,强制地、无偿地取得财政收入的一种方式通俗地说,税收就是国家聚众人之财,办众人之事第一节企业纳税的种类第一节企业纳税的种类税收按不同的分类标准有不同的分类方法,常见的分类方法是按课税对象分类,分为流转税、所得税、资源税、财产税和特定行为目的税等税收分类以课税对象为标准以税收管理权限为标准以税收负担是否转嫁为标准以计税依据为标准以征收实体为标准流转额课税所得额税课税财产额课税行为课税中央税地方税中央税地方共享税直接税间接税从价税从量税实物税货币税第一节企业纳税的种类流转税,顾名思义是针对商品流转额征税的一种税。这种税与经营活动是否盈利无关,只要有经营活动,有流转额就有纳税的业务。企业亏损不用交税?增值税、营业税(我国已停征)和消费税是最典型的流转税,也是我们俗称的“流转三税”。一.流转税说到增值税和营业税,大家最近总会听到“营改增”这个话题,那么什么是“营改增”?为什么要“营改增”呢?首先我们要来认识一下增值税。增值税,顾名思义是对商品在流通过程中产生的增值额征税。制造企业批发商零售商消费者100元200元300元400元100元100元100元100*11%100*11%100*11%100*11%200*11%进项税销项税应交税金=销项税-进项税增值额应交税额实务操作增值税专用发...