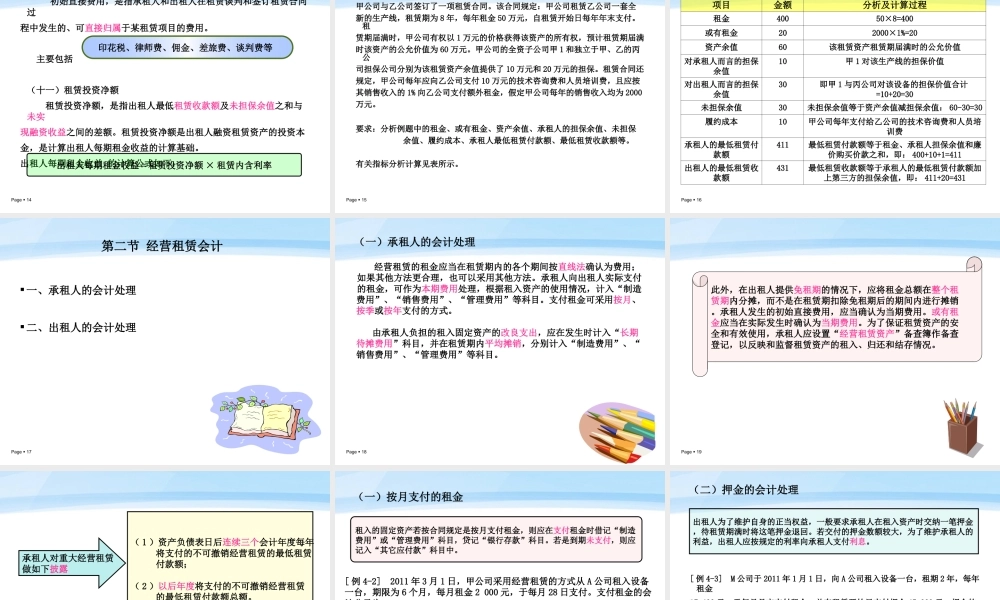

Page1第四章租赁会计第一节租赁会计概述第二节经营租赁会计第三节融资租赁会计第四节售后租回的会计处理Page2主要知识点:了解租赁的特点,明确租赁的分类与租赁有关的各种概念及融资租赁的确认标准掌握经营租赁、融资租赁、售后租回租赁等业务的会计核算方法及其会计信息的披露掌握融资租赁的会计处理Page3第一节租赁会计概述一、租赁及租赁的特点二、租赁的分类三、与租赁有关的概念Page4一、租赁及租赁的特点(一)租赁的分类1狭义租赁现代租赁,它以融资租赁为主要目的,以设备为主要对象2泛指一切财产使用权有偿转让活动广义租赁Page5定义:租赁是指在约定的期间内,出租人将资产使用权让与承租人以获取租金的协议。也可以说,租赁是指通过签订契约(或称租约)的方式,出租人收取租金、承租人支付租金,以取得(或出让)某项资产使用权的一种交易行为。契约是明确出租人和承租人双方就一定时期内取得或出让资产使用权有关事项的协议。租赁的特点租赁期间租赁资产的所有权和使用权相分离。这是租赁业务与买卖交易的最大区别。现代租赁业是以融资租赁为主。.出现了专业租赁公司,使得租赁业有了迅速的发展。租赁业务的参与者,涉及两方或两方以上。租赁形式灵活多样。租赁形式的灵活多样,比其它交易方式具有更大的优越性。Page6(二)租赁的分类(一)按租赁的性质分类按租赁的性质分类分为经营租赁和融资租赁两类。这种分类方式是以租赁资产所有权有关的风险和报酬归属于出租人或承租人的程度为依据进行的。融资租赁的确认标准:1.在租赁期届满时,租赁资产的所有权转移给承租人。2.承租人有购买租赁资产的选择权,所订立的购买价预计将远低于行使选择权时租赁资产的公允价值,因而在租赁开始日就可以合理确定承租人将会行使这种选择权。3.租赁期占租赁资产尚可使用年限的大部分。经营租赁:指为满足承租人经营上短期的、临时的或季节性需要而租赁的资产。融资租赁是指以融资为主要目的。这种租赁方式出租方仍保留租赁资产的所有权,但与所有权有关的租赁资产的全部风险和利益,实质上已转移给承租人。Page7这里的“大部分”,通常指租赁期占租赁开始日租赁资产尚可使用年限的75%(含75%)以上。但如果租赁资产是一项旧资产,在开始此次租赁前已使用年限超过该项资产全新时可使用年限的75%,则该条判断标准不适用。4.租赁开始日,最低租赁付款额的现值几乎相当于租赁开始日租赁资产的公允价值。5.租赁资产性质特殊,...