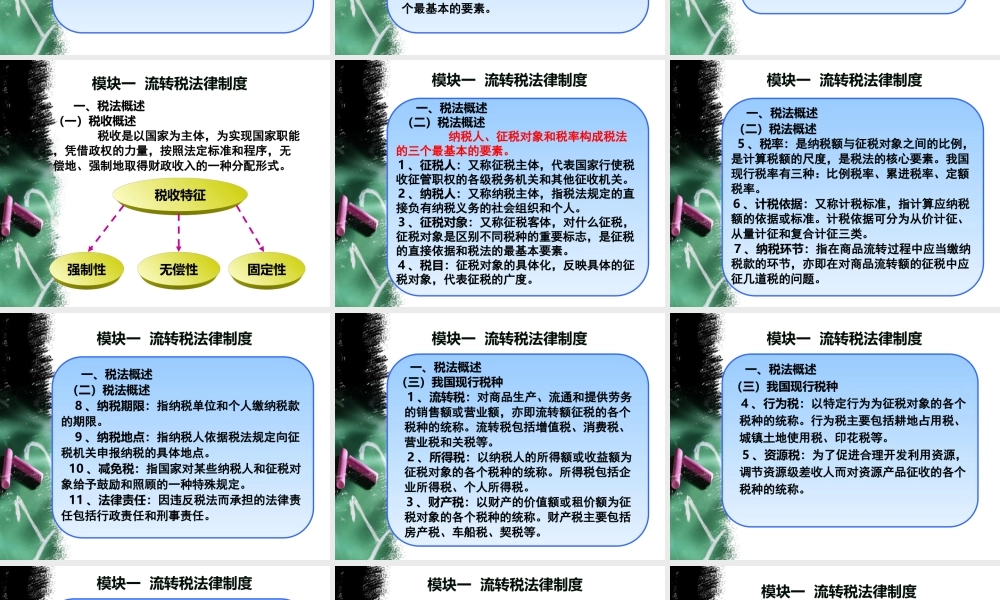

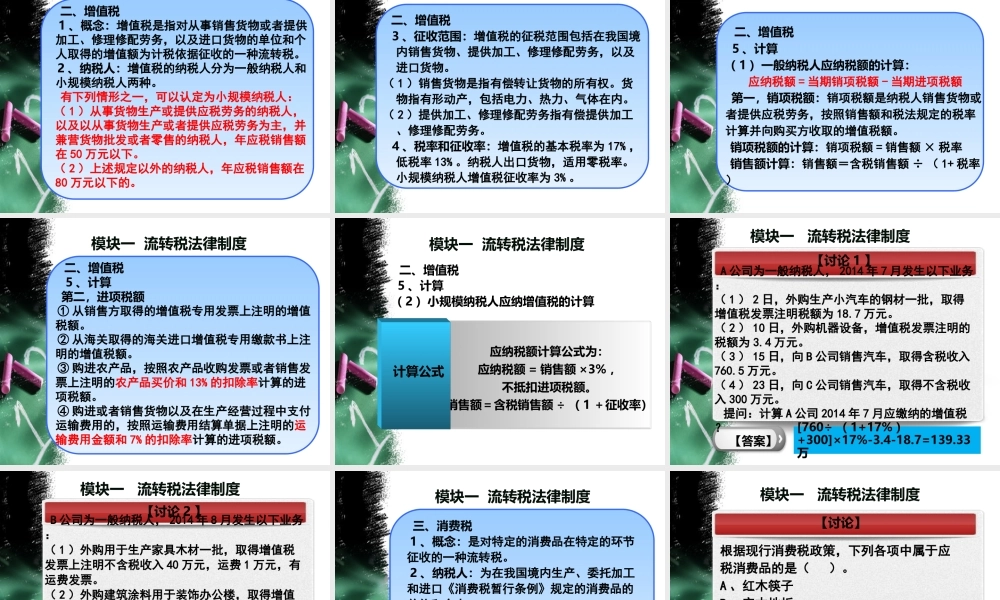

经济法律基础与实务孙长坪主编sunchp64@qq.com高等教育出版社出版版权所有拒绝抄第九章税收法律制度第一节税收法律制度概述第一节税收法律制度概述第二节主要税种第二节主要税种第三节税收征收管理法第三节税收征收管理法第九章税收法律制度【教学目的】1、使学生了解增值税、消费税等流转税的基本法律规定2、使学生了解企业所得税、个人所得税等所得税基本法律规定【教学方法】案例式教学第九章税收法律制度【教学重点】1、增值税的计算2、消费税的计算【教学难点】1、企业所得税的计算2、个人所得税的计算模块一流转税法律制度【导入】提问:分析下列说法是否正确?1、小规模纳税人增值税征收率为13%。2、凡增值税专用发票上注明的增值税,均允许纳税人据以申请抵扣进项税。3、企业在计算应纳税所得额时,其向非金融机构借款的利息支出可按实际发生数扣除。4、营业税按行业实行有差别的比例税率。模块一流转税法律制度【导入】提问:分析下列说法是否正确?5、消费税属于价内税,即应税消费品的销售额中包括增值税和消费税税款。6、增值税中,我国实行出口货物零税率的优惠政策。7、符合规定条件的小型微利企业,适用税率为25%。8、纳税人、征税对象和税率构成税法的三个最基本的要素。模块一流转税法律制度参考答案参考答案1、错2、对3、错4、对5、对6、对7、错8、对税收特征强制性一、税法概述(一)税收概述税收是以国家为主体,为实现国家职能,凭借政权的力量,按照法定标准和程序,无偿地、强制地取得财政收入的一种分配形式。无偿性模块一流转税法律制度固定性模块一流转税法律制度一、税法概述(二)税法概述纳税人、征税对象和税率构成税法的三个最基本的要素。1、征税人:又称征税主体,代表国家行使税收征管职权的各级税务机关和其他征收机关。2、纳税人:又称纳税主体,指税法规定的直接负有纳税义务的社会组织和个人。3、征税对象:又称征税客体,对什么征税,征税对象是区别不同税种的重要标志,是征税的直接依据和税法的最基本要素。4、税目:征税对象的具体化,反映具体的征税对象,代表征税的广度。模块一流转税法律制度一、税法概述(二)税法概述5、税率:是纳税额与征税对象之间的比例,是计算税额的尺度,是税法的核心要素。我国现行税率有三种:比例税率、累进税率、定额税率。6、计税依据:又称计税标准,指计算应纳税额的依据或标准。计税依据可分为从价计征、从量计征和复合计征三类。7、纳税环节:指在商品流转过程中...