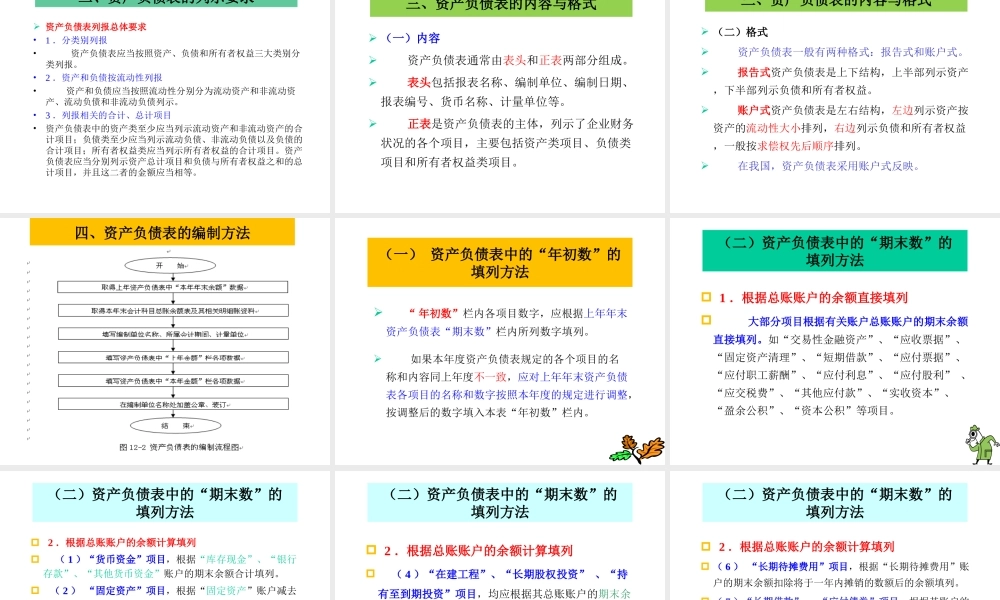

第四章账户与复式记账第一节财务报告概述第二节资产负债表第三节利润表第四节现金流量表第九章财务报告知识目标熟悉财务报告的构成与编制要求掌握资产负债表的格式与内容掌握利润表的格式与内容掌握现金流量表的格式与内容能力目标能够编制简单的资产负债表能够编制利润表能够正确解读现金流量表的信息学习目标【导入案例】•背景资料:张兵和李伟都是2010级会计专业的学生,张兵的父亲是一家国有企业的负责人,而李伟的父亲则是一家私营企业的老板。一次,在班级组织的“关于财务会计报告和会计信息披露问题”的讨论会中,每位同学各舒自见。其中一位同学说:“对一个企业好坏的评价主要是看企业的财务状况和资产质量如何,所以重要的财务报表应该是资产负债表”。而张兵却说:“现代企业干什么都需要看绩效,国有企业尤其如此,对国有企业负责人的评价标准就是看企业的盈利状况,上市公司的利润指标更为重要。所以在财务报表中,利润表应该是最重要的。”李伟听后,想到父亲为企业现金存量不足而屡屡发愁,觉得张兵说得不对,他辩驳道:“企业最关键的会计指标应该是现金存量和现金流量,即使企业每年都有盈利,但是如果收不回现金的话,一样可能破产。而且,现金是企业变现能力最强的资产,因此在企业资产中处于最重要的地位。所以,现金流量表才是最重要的。”以上三种观点是同学们争论的焦点,相互谁也说服不了谁。•问题:请你就以上争论发表自己的观点,并说明理由。任务描述:能够正确理解财务会计报告的概念、构成、种类和基本要求。第一节账务报告概述一、账务报告的概念财务报告,也会计报告,是指企业对外提供的反映企业某一特定日期财务状况和某一会计期间经营成果、现金流量等会计信息的文件。账务报告的作用1.为投资者和债权人进行决策提供信息2.为企业内部加强和改善经营管理提供信息3.为国家经济管理部门进行宏观调控和管理提供信息二、账务报表的概念与构成财务报表是对企业财务状况、经营成果和现金流量的结构性表述。一套完整的财务报表至少应当包括:资产负债表、利润表、现金流量表、所有者权益(或股东权益)变动表以及附注。财务报表的分类1.按照反映的内容,可分为静态报表和动态报表。2.按照编报期间不同,可以分为中期财务报表和年度财务报表。3.按照编报主体不同,可以分为个别财务报表和合并财务报表。1.以持续经营为基础编制2.按正确的会计基础编制3.至少按年编制财务报表4.项目...