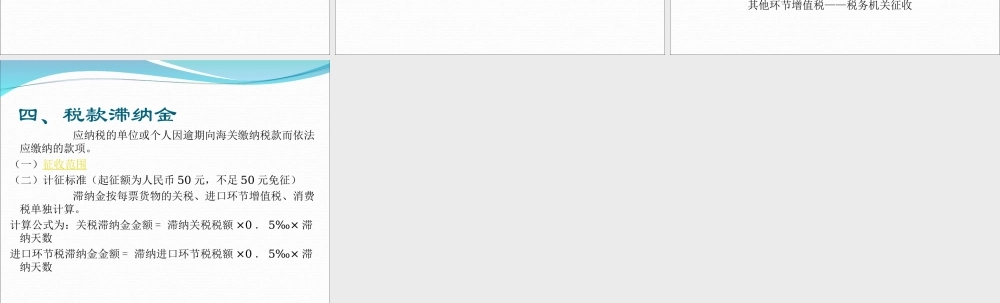

第五章:进出口税费题型在2006年试题中所占分值,比例在2007年试题中所占分值,比例在2008年试题中所占分值,比例单选题5题计5分20%5题计5分20%5题计5分20%多选题6题计12分24%5题计10分24%5题计10分24%判断题及其他6分11分判断题5题计5分综合实务题2题计4分总计23分占总分11.5%26分占总分13%24分占总分12%第一节进出口税费概述进出口税费,是指在进出口环节中由海关依法征收的关税,消费税,增值税等税费。另外,船舶吨税也由海关代征。一、关税1.关税是流转税:海关代表国家按有关的政策与法规(税法及进出口税则),对准许进出关境的货物和物品向纳税义务人征收的一种流转税。2.关税是一种国家税收征税主体------国家;课税对象------进出关境的货物和物品;纳税义务人----依法负有直接向国家缴纳关税义务的单位或个人。(进/出口货物收/发货人、进出境物品的所有人)(一)进口关税1.含义:指一国海关以进境货物和物品为课税对象所征收的关税,是一种重要的经济保护手段。2.计征方法(二)出口关税1.含义:指以出境货物、物品为课税对象所征收的关税(主要以从价税计征)。2.目的:限制、调控某些商品的过渡、无序出口,特别是防止本国一些重要自然资源和原材料的无序出口。二、进口环节海关代征税进口货物、物品海关放行后,进入国内流通领域,应征国内税。由海关环节征收的国内税:增值税、消费税。(一)增值税1.含义——以商品的生产、流通和劳务服务各个环节所创造的新增价值为课税对象的一种流转税。进口环节增值税——海关征收;50元起征;税率调整、减、免由国务院规定。其他环节增值税——税务机关征收四、税款滞纳金应纳税的单位或个人因逾期向海关缴纳税款而依法应缴纳的款项。(一)征收范围(二)计征标准(起征额为人民币50元,不足50元免征)滞纳金按每票货物的关税、进口环节增值税、消费税单独计算。计算公式为:关税滞纳金金额=滞纳关税税额×0.5‰×滞纳天数进口环节税滞纳金金额=滞纳进口环节税税额×0.5‰×滞纳天数