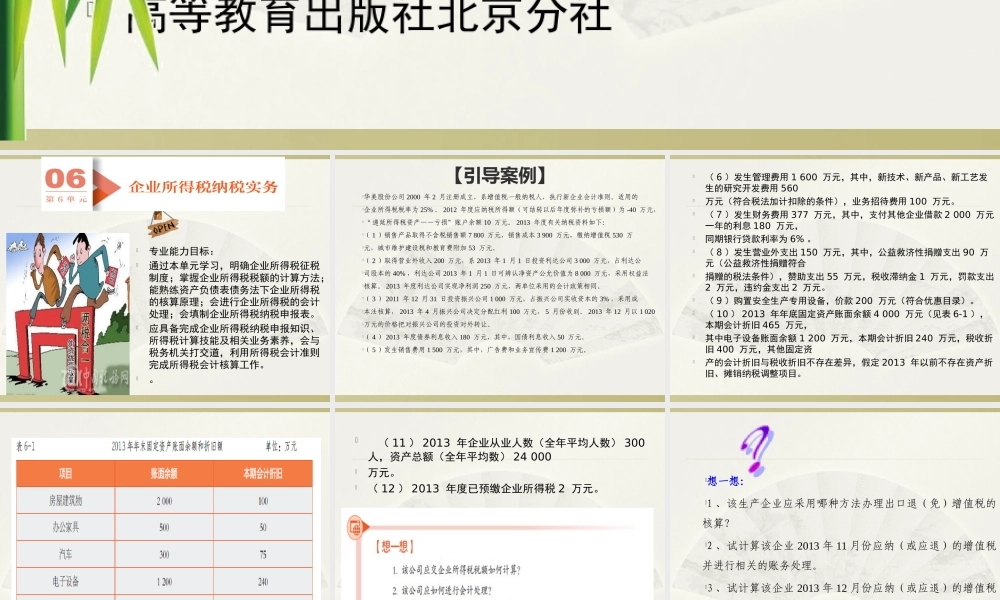

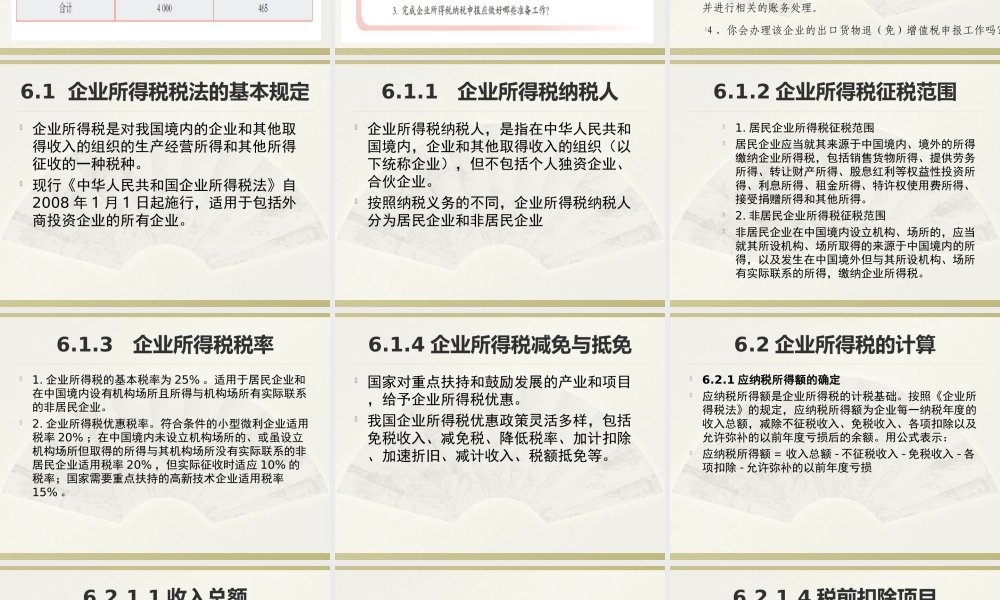

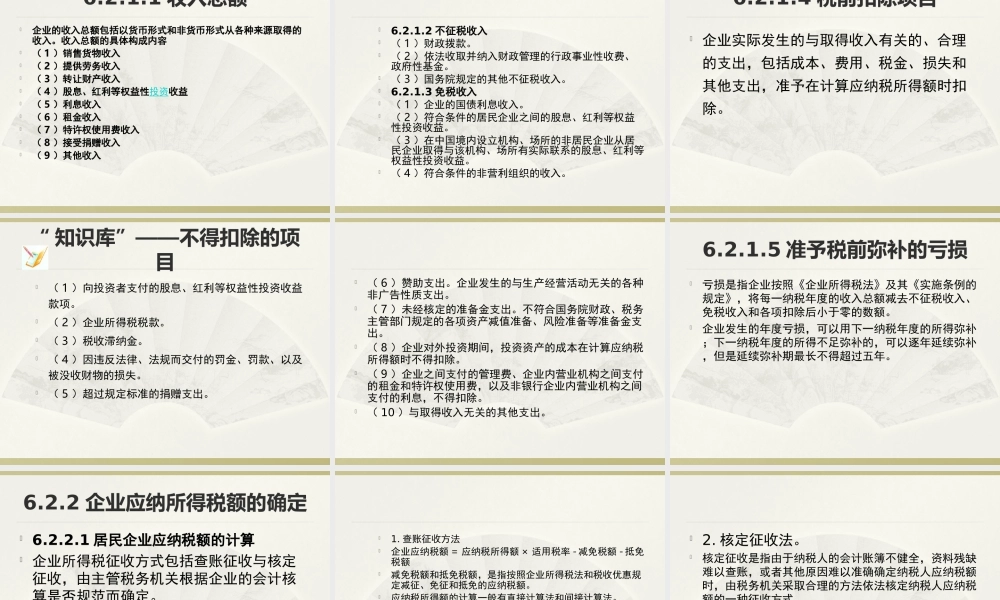

《企业纳税实务》主编戴桂荣成骏高等教育出版社北京分社专业能力目标:通过本单元学习,明确企业所得税征税制度;掌握企业所得税税额的计算方法;能熟练资产负债表债务法下企业所得税的核算原理;会进行企业所得税的会计处理;会填制企业所得税纳税申报表。应具备完成企业所得税纳税申报知识、所得税计算技能及相关业务素养,会与税务机关打交道,利用所得税会计准则完成所得税会计核算工作。。【引导案例】华美股份公司2000年2月注册成立,系增值税一般纳税人,执行新企业会计准则。适用的企业所得税税率为25%。2012年度应纳税所得额(可结转以后年度弥补的亏损额)为-40万元,“递延所得税资产——亏损”账户余额10万元。2013年度有关纳税资料如下:(1)销售产品取得不含税销售额7800万元,销售成本3900万元,缴纳增值税530万元,城市维护建设税和教育费附加53万元。(2)取得营业外收入200万元,系2013年1月1日投资利达公司3000万元,占利达公司股本的40%,利达公司2013年1月1日可辨认净资产公允价值为8000万元,采用权益法核算。2013年度利达公司实现净利润250万元,两单位采用的会计政策相同。(3)2011年12月31日投资振兴公司1000万元,占振兴公司实收资本的3%,采用成本法核算,2013年4月振兴公司决定分配红利100万元,5月份收到。2013年12月以1020万元的价格把对振兴公司的投资对外转让。(4)2013年度债券利息收入180万元,其中,国债利息收入50万元。(5)发生销售费用1500万元,其中,广告费和业务宣传费1200万元。(6)发生管理费用1600万元,其中,新技术、新产品、新工艺发生的研究开发费用560万元(符合税法加计扣除的条件),业务招待费用100万元。(7)发生财务费用377万元,其中,支付其他企业借款2000万元一年的利息180万元,同期银行贷款利率为6%。(8)发生营业外支出150万元,其中,公益救济性捐赠支出90万元(公益救济性捐赠符合捐赠的税法条件),赞助支出55万元,税收滞纳金1万元,罚款支出2万元,违约金支出2万元。(9)购置安全生产专用设备,价款200万元(符合优惠目录)。(10)2013年年底固定资产账面余额4000万元(见表6-1),本期会计折旧465万元,其中电子设备账面余额1200万元,本期会计折旧240万元,税收折旧400万元,其他固定资产的会计折旧与税收折旧不存在差异,假定2013年以前不存在资产折旧、摊销纳税调整项目。(11)2013年企业从业人数...