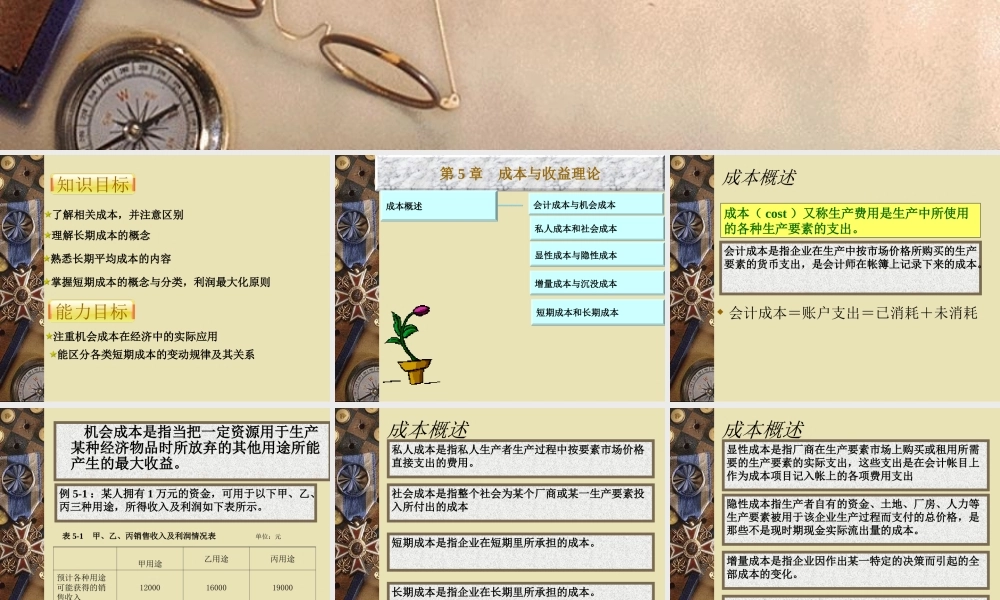

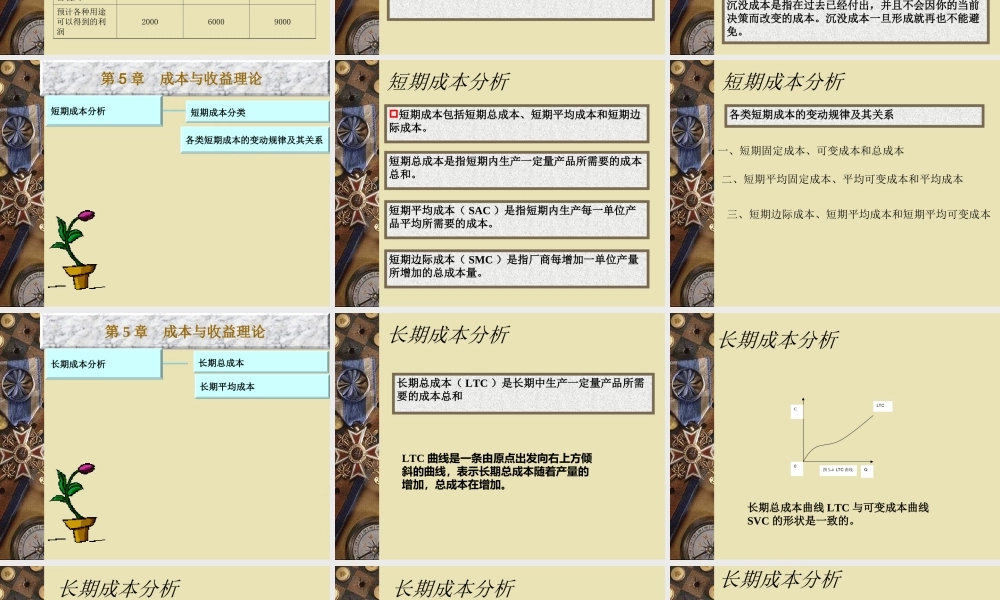

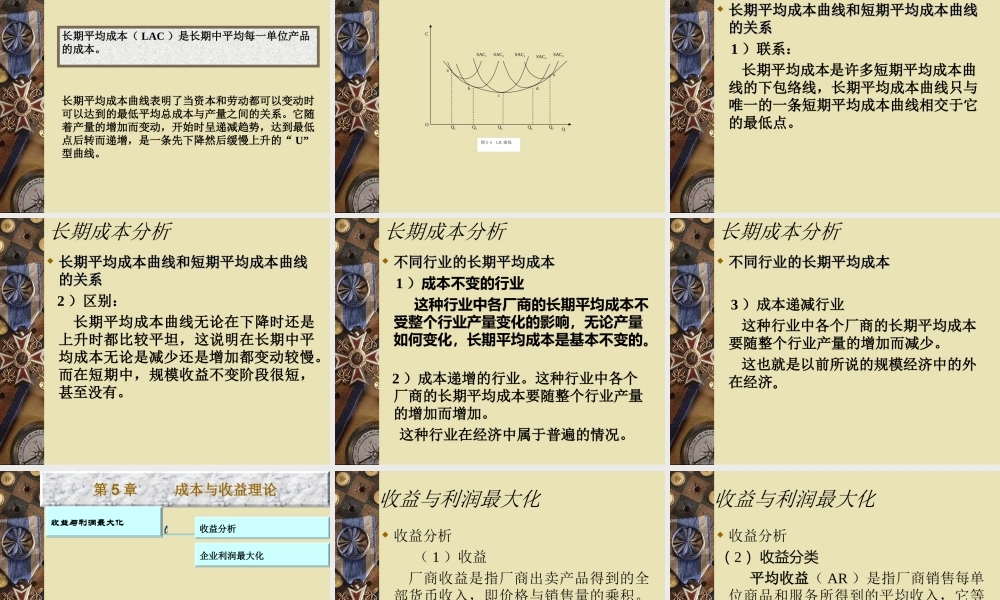

《《经济学基础经济学基础》》演示课件演示课件第5章成本与收益理论知识目标了解相关成本,并注意区别理解长期成本的概念熟悉长期平均成本的内容掌握短期成本的概念与分类,利润最大化原则能力目标注重机会成本在经济中的实际应用能区分各类短期成本的变动规律及其关系第5章成本与收益理论第5章成本与收益理论成本概述成本概述短期成本和长期成本短期成本和长期成本会计成本与机会成本会计成本与机会成本私人成本和社会成本私人成本和社会成本显性成本与隐性成本显性成本与隐性成本增量成本与沉没成本增量成本与沉没成本成本概述会计成本=账户支出=已消耗+未消耗成本(cost)又称生产费用是生产中所使用的各种生产要素的支出。会计成本是指企业在生产中按市场价格所购买的生产要素的货币支出,是会计师在帐簿上记录下来的成本。机会成本是指当把一定资源用于生产某种经济物品时所放弃的其他用途所能产生的最大收益。例5-1:某人拥有1万元的资金,可用于以下甲、乙、丙三种用途,所得收入及利润如下表所示。表5-1甲、乙、丙销售收入及利润情况表单位:元甲用途乙用途丙用途预计各种用途可能获得的销售收入120001600019000预计各种用途可以得到的利润200060009000成本概述私人成本是指私人生产者生产过程中按要素市场价格直接支出的费用。社会成本是指整个社会为某个厂商或某一生产要素投入所付出的成本短期成本是指企业在短期里所承担的成本。长期成本是指企业在长期里所承担的成本。成本概述显性成本是指厂商在生产要素市场上购买或租用所需要的生产要素的实际支出,这些支出是在会计帐目上作为成本项目记入帐上的各项费用支出隐性成本指生产者自有的资金、土地、厂房、人力等生产要素被用于该企业生产过程而支付的总价格,是那些不是现时期现金实际流出量的成本。沉没成本是指在过去已经付出,并且不会因你的当前决策而改变的成本。沉没成本一旦形成就再也不能避免。增量成本是指企业因作出某一特定的决策而引起的全部成本的变化。第5章成本与收益理论第5章成本与收益理论短期成本分析短期成本分析短期成本分类短期成本分类各类短期成本的变动规律及其关系各类短期成本的变动规律及其关系短期成本包括短期总成本、短期平均成本和短期边际成本。短期成本分析短期总成本是指短期内生产一定量产品所需要的成本总和。短期平均成本(SAC)是指短期内生产每一单位产品平均所需要的成本。短期边际成本(SMC)是指厂商每增加一单位产量所增加的总成...