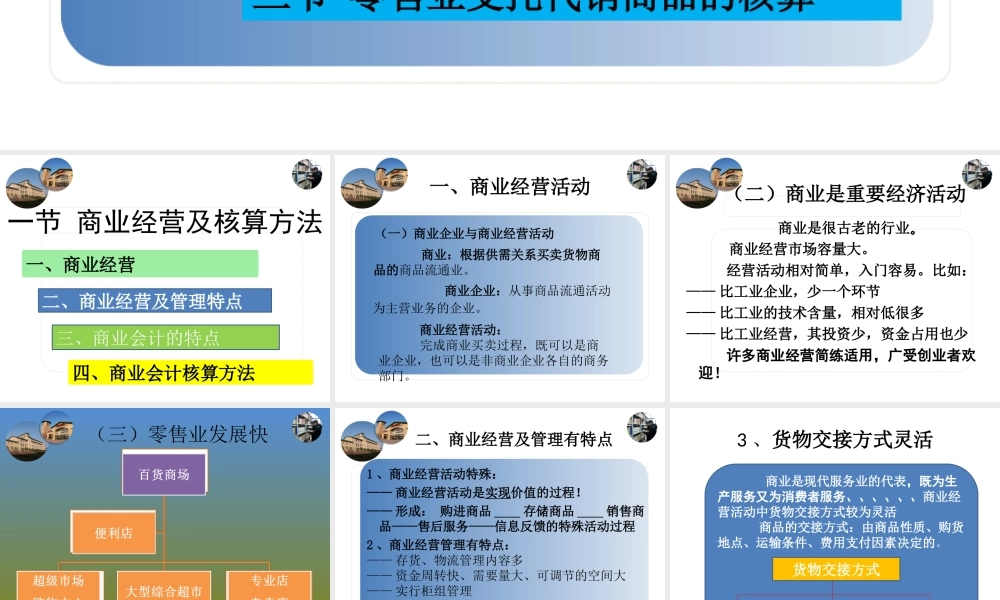

行业会计比较第二章商业会计一节商业经营及核算方法二节零售商业的会计核算三节零售业受托代销商品的核算一、商业经营四、商业会计核算方法一节商业经营及核算方法二、商业经营及管理特点三、商业会计的特点一、商业经营活动商业企业:从事商品流通活动为主营业务的企业。商业经营活动:完成商业买卖过程,既可以是商业企业,也可以是非商业企业各自的商务部门。(一)商业企业与商业经营活动商业:根据供需关系买卖货物商品的商品流通业。商业是很古老的行业。商业经营市场容量大。经营活动相对简单,入门容易。比如:——比工业企业,少一个环节——比工业的技术含量,相对低很多——比工业经营,其投资少,资金占用也少许多商业经营简练适用,广受创业者欢迎!(二)商业是重要经济活动(三)零售业发展快二、商业经营及管理有特点1、商业经营活动特殊:——商业经营活动是实现价值的过程!——形成:购进商品____存储商品____销售商品——售后服务——信息反馈的特殊活动过程2、商业经营管理有特点:——存货、物流管理内容多——资金周转快、需要量大、可调节的空间大——实行柜组管理——实行承包责任制3、货物交接方式灵活商业是现代服务业的代表,既为生产服务又为消费者服务、、、、、、商业经营活动中货物交接方式较为灵活商品的交接方式:由商品性质、购货地点、运输条件、费用支付因素决定的。货物交接方式提货制发货制送货制三、商业会计的特点突出:——会计反映控制内容不同:(没有生产成本)——商品采购成本只包括进货的价值,购进商品发生的相关费用计入期间费用!(便于使用毛利率进行经营决策!)——相应的库存商品的成本范围不同!——财务工作、商业会计核算方法等有特点销售毛利=销售收入-营业成本销售毛利=销售收入-营业成本(一)库存商品按数量、进价金额核算法这与工业企业使用的库存商品等帐户核算方法基本一致这是批发商业企业使用的方法仅仅有两点不同:采购成本指标的口径不同!!!商品种类规格多,二级账多、明细账多四、商业会计核算方法(二)(二)进价金额核算法适用于鲜活商品零售。其处理要点包括:——实行承包责任制——按进价控制柜组的金额——商品明细账只记进价金额,不记数量(可入备查账)——平时,不核算销售成本,只核算销售收入——销售成本月末处理。即盘点库存商品进价金额,倒挤销售商品的进价金额,作为销售成本结转到营业成本。公式表示:本期销售成本=期初库存商品进价金额+本期进货进价金额—期末库...