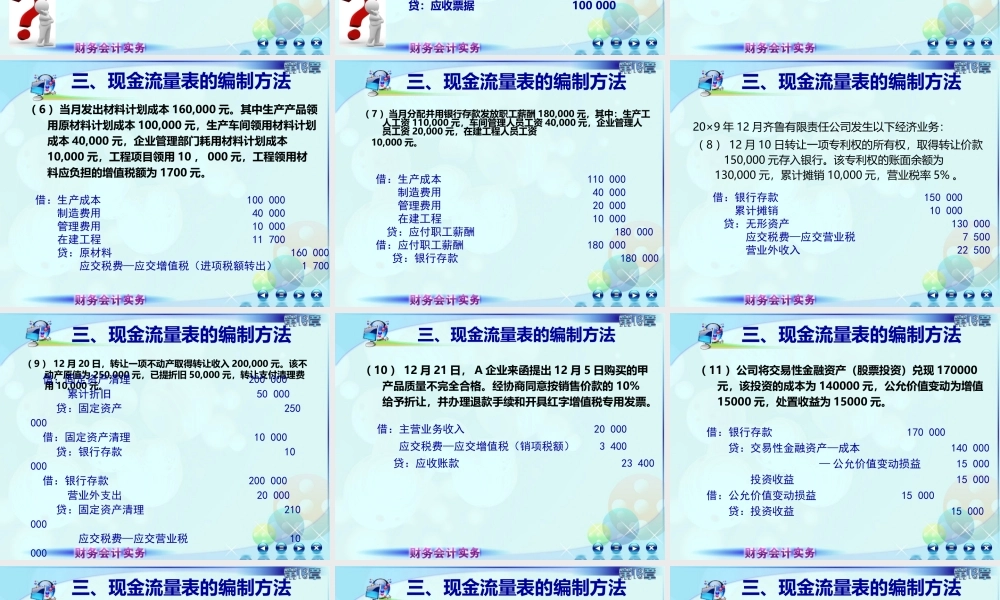

第四节现金流量表第十三章财务报告三、现金流量表的编制方法现金流量表的编制主要有以下四种方法图现金流量表的编制方法逐笔分析填列法期末分析填列法(一)分析填列法1.逐笔分析填列法:根据发生的经济业务,逐笔分析填列。这种方法便于从原理上理解现金流量表。简单易懂。三、现金流量表的编制方法例:2012年齐鲁有限责任公司发生以下经济业务:(1)购入材料一批,专用发票注明的材料价款100,000元,增值税17,000元,材料已经验收入库,企业开出商业承兑汇票支付。该批材料计划成本98,000元。借:材料采购100000应交税费—应交增值税(进项税额)17000贷:应付票据117000借:原材料98000贷:材料采购100000借:材料成本差异2000贷:材料采购2000三、现金流量表的编制方法(2)5日,销售A企业甲产品一批,该批产品的成本80,000元,销售货款200,000元,专用发票注明的增值税额为34,000元,产品已经发出,提货单已经交付买方,货款及增值税尚未收到。借:应收账款234000贷:主营业务收入200000应交税费—应交增值税(销项税额)34000三、现金流量表的编制方法20×9年12月齐鲁有限责任公司发生以下经济业务:(3)上个月销售给A企业的产品款项和增值税共计58500元本期收回。借:银行存款58500贷:应收账款58500(4)将一张面值为100,000元的商业承兑汇票到银行办理贴现,贴现利息500元,贴现后将款项存入银行。借:银行存款99500财务费用500贷:应收票据100000三、现金流量表的编制方法(5)收到客户用117,000元的商品(货款100,000元,增值税17,000元)抵偿前欠货款120000元。借:库存商品100000应交税费—应交增值税(进项税额)17000营业外支出3000贷:应收账款120000三、现金流量表的编制方法(6)当月发出材料计划成本160,000元。其中生产产品领用原材料计划成本100,000元,生产车间领用材料计划成本40,000元,企业管理部门耗用材料计划成本10,000元,工程项目领用10,000元,工程领用材料应负担的增值税额为1700元。借:生产成本100000制造费用40000管理费用10000在建工程11700贷:原材料160000应交税费—应交增值税(进项税额转出)1700三、现金流量表的编制方法(7)当月分配并用银行存款发放职工薪酬180,000元,其中:生产工人工资110,000元,车间管理人员工资40,000元,企业管理人员工资20,000元,在建工程人员工资10,000元。借:生产成本110000制造费用40000管理费用20000在建工程10000贷:应付职工薪酬180000借:应付职工薪酬180000...