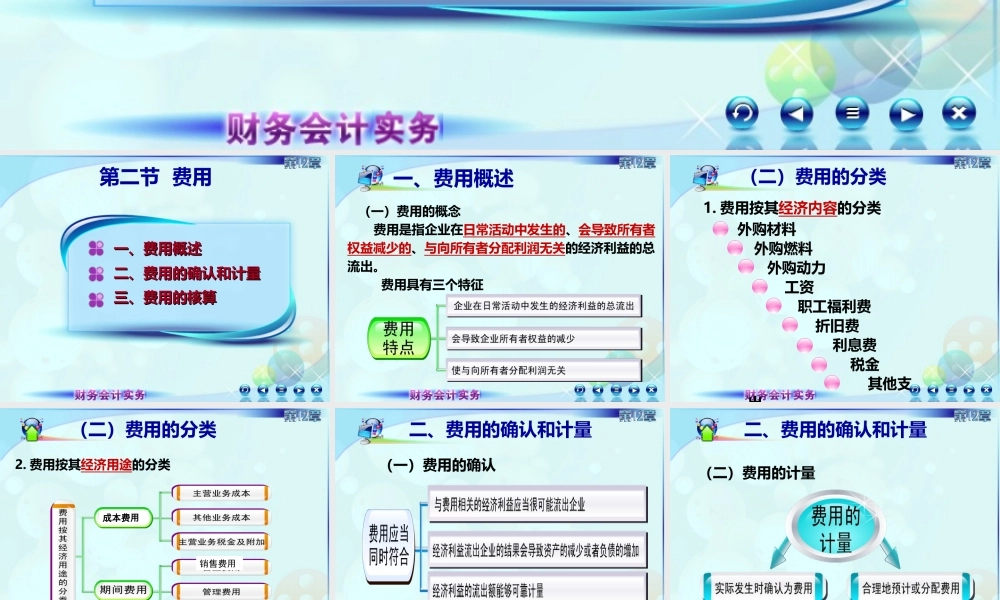

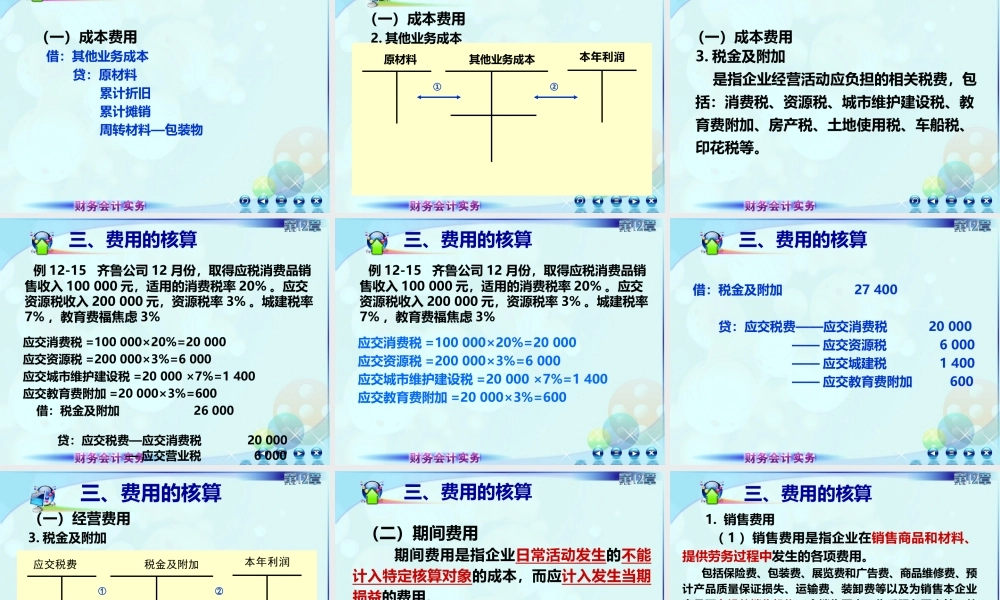

第十二章收入、费用和利润第二节费用二、费用的确认和计量二、费用的确认和计量三、费用的核算三、费用的核算一、费用概述一、费用概述一、费用概述(一)费用的概念费用是指企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出。费用具有三个特征1.费用按其经济内容的分类(二)费用的分类外购材料外购燃料外购动力工资职工福利费折旧费利息费税金其他支出2.费用按其经济用途的分类成本费用销售费用(二)费用的分类(一)费用的确认二、费用的确认和计量(二)费用的计量二、费用的确认和计量是指企业销售商品、提供劳务等经常性活动所发生的成本。企业一般在销售商品、提供劳务等主营业务收入时,或在月末,将已销售商品、以提供劳务的成本转入主营业务成本。结转已售产品生产成本的方法有先进先出法、加权平均法、移动加权平均法及个别计价法等。(一)成本费用1.主营业务成本二、费用的核算借:主营业务成本贷:库存商品发出商品委托代销商品三、费用的核算(一)成本费用1.主营业务成本【例12—11】齐鲁公司2017年计算的主营业务成本。编制“主营业务成本”计算表(一)成本费用1.主营业务成本二、费用的核算借:主营业务成本——甲产品370675.56——乙产品84622.24贷:库存商品——甲产品370675.56——乙产品84622.24三、费用的核算(一)成本费用1.主营业务成本主营业务成本本年利润库存商品①②三、费用的核算(一)成本费用1.主营业务成本(一)成本费用2.其他业务成本是指企业确认的除主营业务活动以外的其他经营活动所发生的支出。(1)销售材料的成本(2)出租固定资产的折旧额(3)出租无形资产的摊销额(4)出租包装物的成本或摊销额三、费用的核算(一)成本费用借:其他业务成本贷:原材料累计折旧累计摊销周转材料—包装物三、费用的核算其他业务成本本年利润原材料①②三、费用的核算(一)成本费用2.其他业务成本3.税金及附加是指企业经营活动应负担的相关税费,包括:消费税、资源税、城市维护建设税、教育费附加、房产税、土地使用税、车船税、印花税等。三、费用的核算(一)成本费用例12-15齐鲁公司12月份,取得应税消费品销售收入100000元,适用的消费税率20%。应交资源税收入200000元,资源税率3%。城建税率7%,教育费福焦虑3%应交消费税=100000×20%=20000应交资源税=200000×3%=6000应交城市维护建设税=20000×7%=1400应交教育费附加=20000×3%=600借:税金及附加26000贷:应...