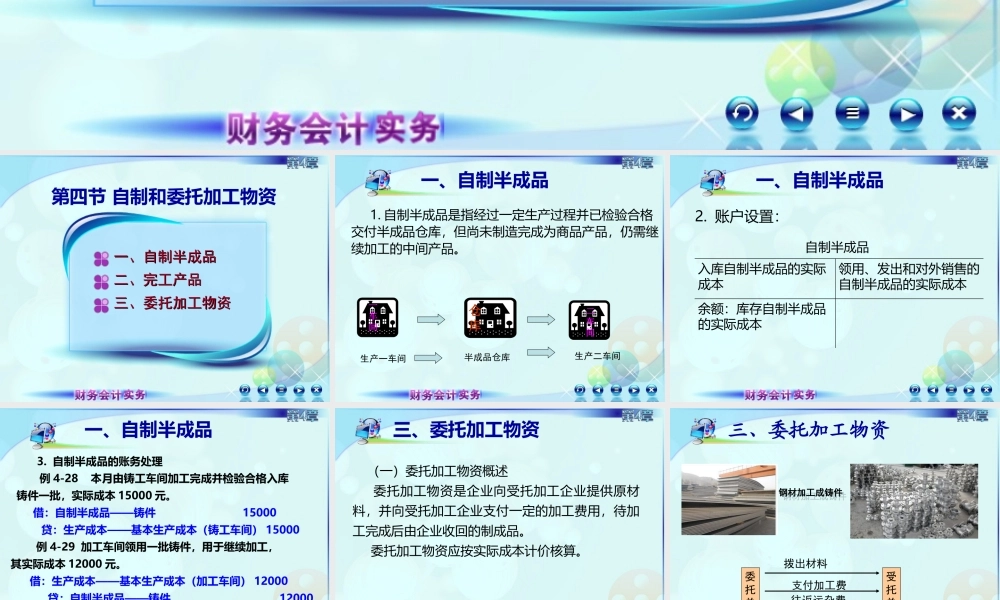

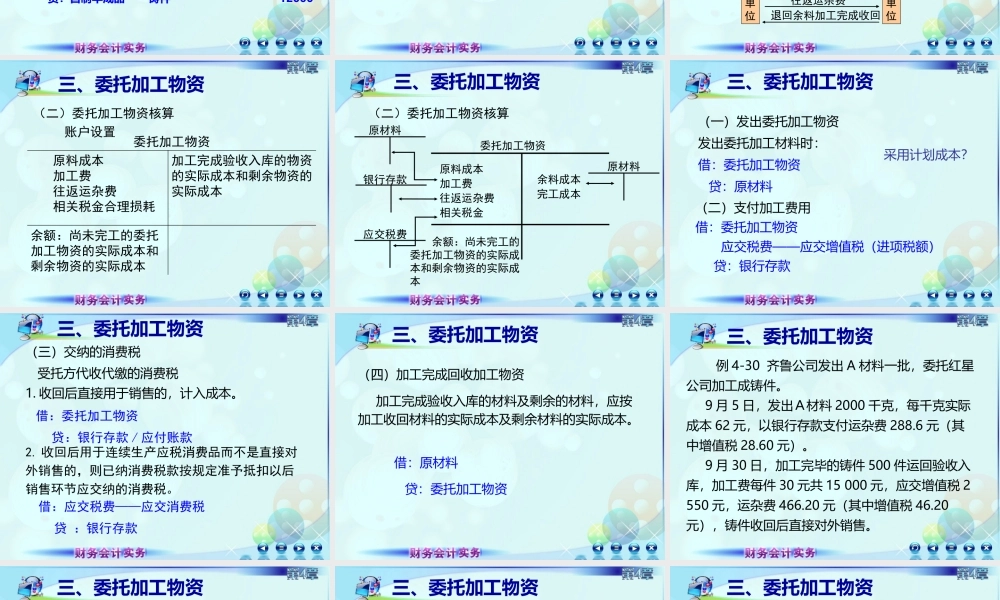

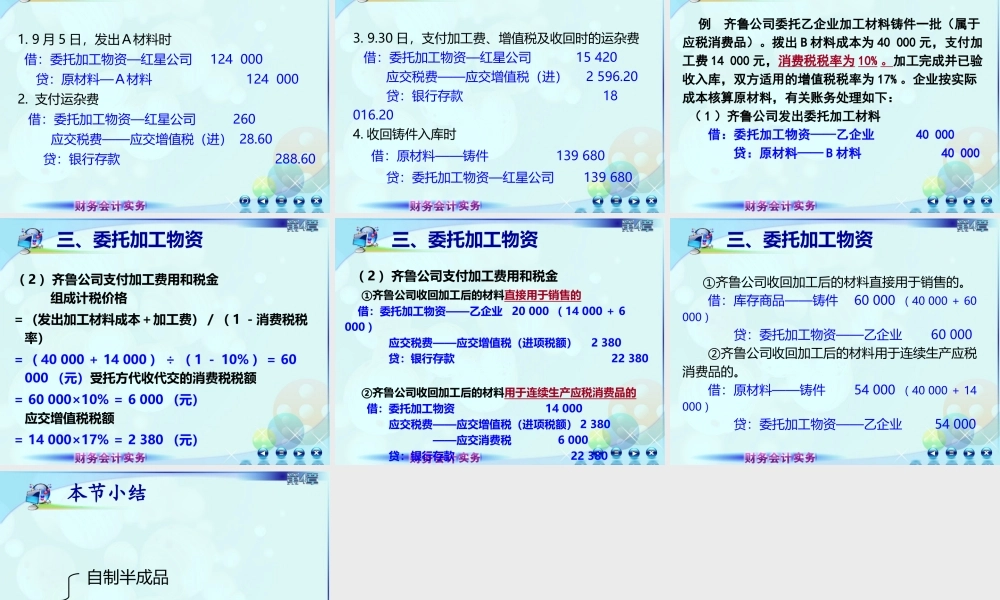

第四章存货三、委托加工物资三、委托加工物资一、自制半成品一、自制半成品二、完工产品二、完工产品第四节自制和委托加工物资1.自制半成品是指经过一定生产过程并已检验合格交付半成品仓库,但尚未制造完成为商品产品,仍需继续加工的中间产品。一、自制半成品生产一车间仓库一车间二车间生产二车间半成品仓库2.账户设置:一、自制半成品自制半成品入库自制半成品的实际成本领用、发出和对外销售的自制半成品的实际成本余额:库存自制半成品的实际成本3.自制半成品的账务处理例4-28本月由铸工车间加工完成并检验合格入库铸件一批,实际成本15000元。借:自制半成品——铸件15000贷:生产成本——基本生产成本(铸工车间)15000例4-29加工车间领用一批铸件,用于继续加工,其实际成本12000元。借:生产成本——基本生产成本(加工车间)12000贷:自制半成品——铸件12000一、自制半成品三、委托加工物资(一)委托加工物资概述委托加工物资是企业向受托加工企业提供原材料,并向受托加工企业支付一定的加工费用,待加工完成后由企业收回的制成品。委托加工物资应按实际成本计价核算。钢材加工成铸件钢材加工成铸件委托单位受托单位拨出材料支付加工费往返运杂费退回余料加工完成收回三、委托加工物资三、委托加工物资账户设置委托加工物资原料成本加工费往返运杂费相关税金合理损耗加工完成验收入库的物资的实际成本和剩余物资的实际成本余额:尚未完工的委托加工物资的实际成本和剩余物资的实际成本(二)委托加工物资核算原料成本加工费往返运杂费相关税金余料成本完工成本委托加工物资余额:尚未完工的委托加工物资的实际成本和剩余物资的实际成本原材料银行存款原材料应交税费三、委托加工物资(二)委托加工物资核算(二)支付加工费用借:委托加工物资应交税费——应交增值税(进项税额)贷:银行存款(一)发出委托加工物资发出委托加工材料时:借:委托加工物资贷:原材料采用计划成本?三、委托加工物资(三)交纳的消费税受托方代收代缴的消费税1.收回后直接用于销售的,计入成本。2.收回后用于连续生产应税消费品而不是直接对外销售的,则已纳消费税款按规定准予抵扣以后销售环节应交纳的消费税。借:委托加工物资贷:银行存款/应付账款借:应交税费——应交消费税贷:银行存款三、委托加工物资(四)加工完成回收加工物资加工完成验收入库的材料及剩余的材料,应按加工收回材料的实际成本及剩余材料的实际成本。借:原材料贷:委托加工...