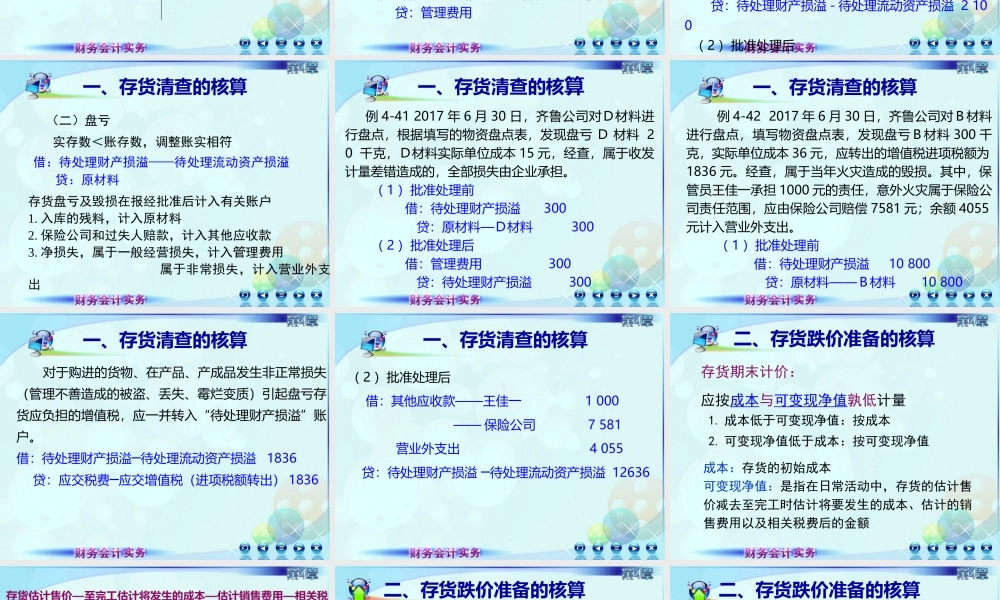

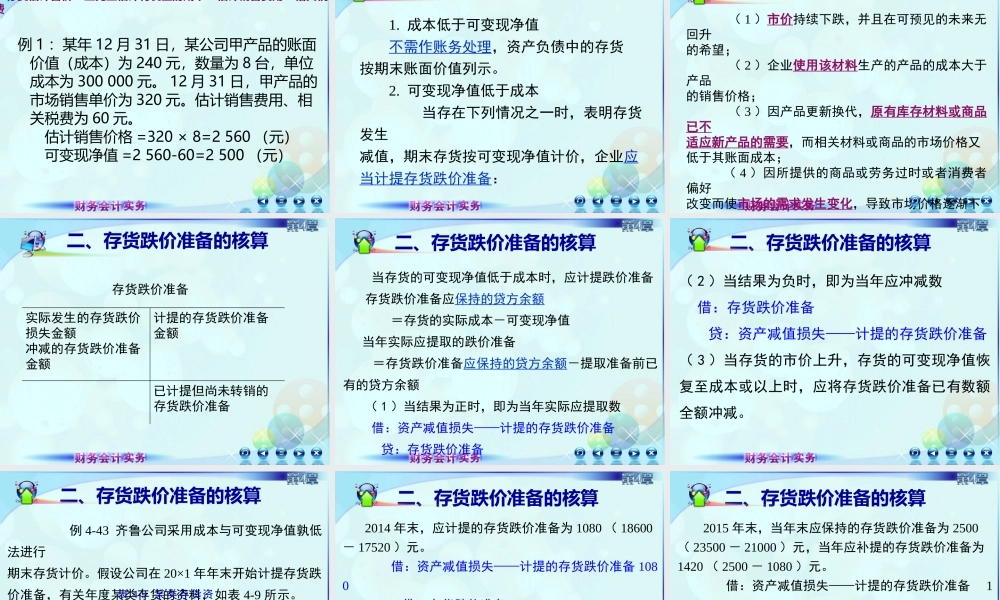

第六节存货清查及期末计价第四章存货第六节存货清查及期末计价二、存货跌价准备的核算二、存货跌价准备的核算一、存货清查的核算一、存货清查的核算一、存货清查的核算一、存货清查的核算一、存货清查的核算存货清查是指通过对存货的实地盘点,确定存货的实有数量,并与账面结存数核对,从而确定存货实存数与账面结存数是否相符的一种专门方法。清查的方法:实地盘点法。按清查的对象和范围:全面清查和局部清查。按清查时间:定期清查与不定期清查。一、存货清查的核算一、存货清查的核算待处理财产损溢—待处理流动资产损溢盘亏、毁损的数额盘盈的转销数额盘盈的数额盘亏、毁损的转销数额尚未转销的存货盘亏数尚未转销的存货盘盈数一、存货清查的核算(一)存货盘盈实存数>账存数调整账实相符借:原材料贷:待处理财产损溢——待处理流动资产损溢批准处理后借:待处理财产损溢——待处理流动资产损溢贷:管理费用一、存货清查的核算例4-402017年6月30日,齐鲁公司对A材料进行盘点,发现盘盈A材料50千克,A材料实际单位成本42元。经查,属于材料收发计量方面的错误。(1)批准处理前借:原材料2100贷:待处理财产损溢-待处理流动资产损溢2100(2)批准处理后一、存货清查的核算(二)盘亏实存数<账存数,调整账实相符借:待处理财产损溢——待处理流动资产损溢贷:原材料存货盘亏及毁损在报经批准后计入有关账户1.入库的残料,计入原材料2.保险公司和过失人赔款,计入其他应收款3.净损失,属于一般经营损失,计入管理费用属于非常损失,计入营业外支出一、存货清查的核算例4-412017年6月30日,齐鲁公司对D材料进行盘点,根据填写的物资盘点表,发现盘亏D材料20千克,D材料实际单位成本15元,经查,属于收发计量差错造成的,全部损失由企业承担。(1)批准处理前借:待处理财产损溢300贷:原材料—D材料300(2)批准处理后借:管理费用300贷:待处理财产损溢300例4-422017年6月30日,齐鲁公司对B材料进行盘点,填写物资盘点表,发现盘亏B材料300千克,实际单位成本36元,应转出的增值税进项税额为1836元。经查,属于当年火灾造成的毁损。其中,保管员王佳一承担1000元的责任,意外火灾属于保险公司责任范围,应由保险公司赔偿7581元;余额4055元计入营业外支出。(1)批准处理前借:待处理财产损溢10800贷:原材料——B材料10800一、存货清查的核算对于购进的货物、在产品、产成品发生非正常损失(管理不善造成的被盗、丢失、霉烂变质)引...