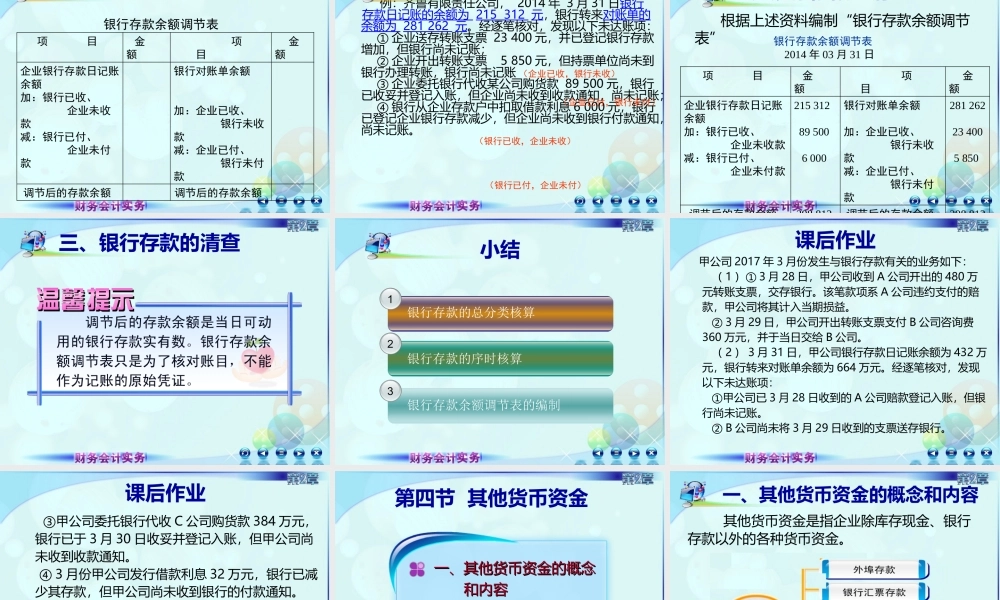

亚洲投资银行大热的“一带一路”到底是什么?第二章货币资金(一)银行存款的总分类核算三、银行存款的核算银行存款性质:资产用途:核算企业的存在银行的款项结构:借方登记增加,贷方登记减少,余额在借方,表示实有银行存款。明细核算:按开户银行设置。银行存款增加银行存款减少余额:实有银行存款数例:齐鲁公司,2017年3月31日发生如下经济业务:(1)销售给本市某超市商品一批,价款20000元,增值税3400元,收到转账支票一张,填写进账单,送存银行,根据进账单回单联。借:银行存款23400贷:主营业务收入20000应交税费—应交增值税(销项税额)3400(2)将超过库存限额的2000元现金送存银行。据“现金交款单”回单联。借:银行存款2000贷:库存现金2000二、银行存款的核算(3)以银行存款支付行政管理部门电话费8000元,其中增值税792.79元,取得电信公司增值税专用发票。借:管理费用7207.21应交税费——应交增值税(进行税额)792.79贷:银行存款8000(4)接银行转来信汇凭证收账通知,外地某单位前欠货款4000元,已收妥入账。根据信汇凭证收账通知。借:银行存款4000贷:应收账款4000二、银行存款的核算(5)以银行存款购买原材料一批,货款5000元,增值税850元,开出转账支票。根据支票存根。借:材料采购5000应交税费—应交增值税(进项税额)850贷:银行存款5850(6)开出汇兑凭证,汇出款项35100元支付前欠光明公司货款。根据信(电)汇凭证回单和有关单据。借:应付账款35100贷:银行存款35100二、银行存款的核算(二)银行存款的序时分类核算“银行存款日记账”(订本式、三栏式)(二)银行存款的序时分类核算三、银行存款的清查银行存款的清查,是指企业银行存款日记账与银行对账单进行的核对。企业应当定期或不定期地与银行进行核对,一般每月至少一次。双方余额不一致的原因:记账错误:进行更正;未达账项:是指企业与银行之间由于凭证的传递和双方入账时间不一致,而发生的一方已经登记入账,而另一方尚未入账的款项。未达账项企业已收款,银行未收款。企业已付款,银行未付款。银行已收款,企业为收款。银行已付款,企业未付款。4123三、银行存款的清查项目金额项目金额企业银行存款日记账余额加:银行已收、企业未收款减:银行已付、企业未付款银行对账单余额加:企业已收、银行未收款减:企业已付、银行未付款调节后的存款余额调节后的存款余额三、银行存款的清查银行存款余额调节表例:齐鲁有限责任公司,2014年3月31日...