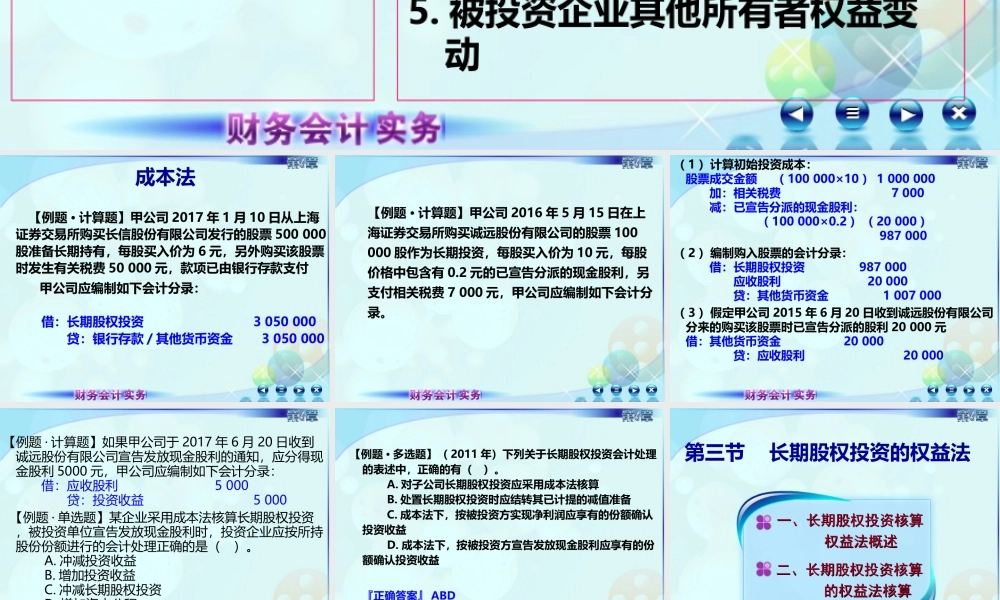

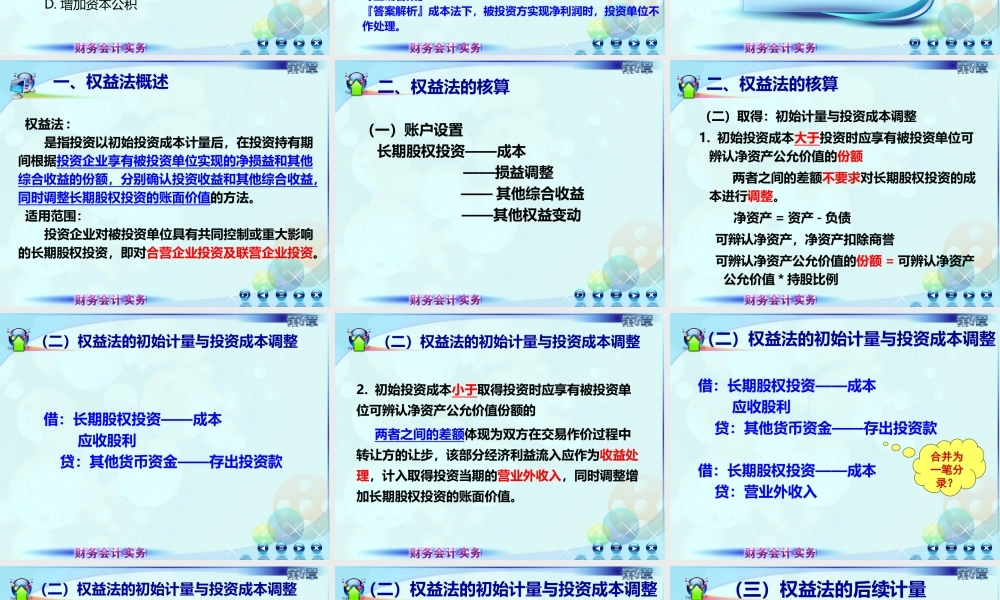

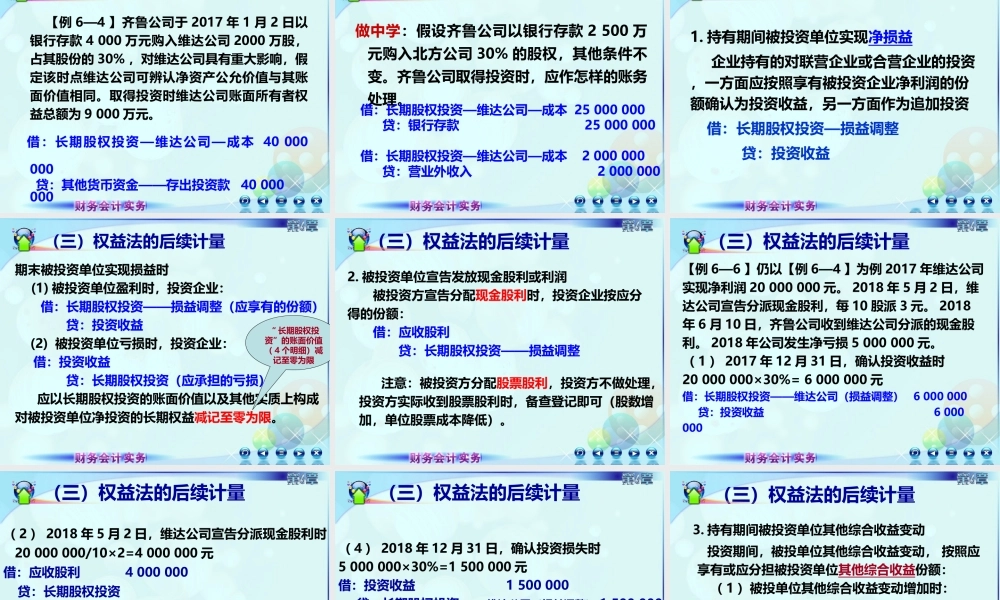

复习回顾权益法:适用范围:1.购买取得(1)(2)2.持有期间的现金股利被投资企业宣告发放现金股利3.被投资企业实现净利(亏损)4.被投资企业其他综合收益变动5.被投资企业其他所有者权益变动成本法:适用范围:1.购买取得2.持有期间的现金股利被投资企业宣告发放现金股利3.处置成本法【例题·计算题】甲公司2017年1月10日从上海证券交易所购买长信股份有限公司发行的股票500000股准备长期持有,每股买入价为6元,另外购买该股票时发生有关税费50000元,款项已由银行存款支付甲公司应编制如下会计分录:借:长期股权投资3050000贷:银行存款/其他货币资金3050000【例题·计算题】甲公司2016年5月15日在上海证券交易所购买诚远股份有限公司的股票100000股作为长期投资,每股买入价为10元,每股价格中包含有0.2元的已宣告分派的现金股利,另支付相关税费7000元,甲公司应编制如下会计分录。(1)计算初始投资成本:股票成交金额(100000×10)1000000加:相关税费7000减:已宣告分派的现金股利:(100000×0.2)(20000)987000(2)编制购入股票的会计分录:借:长期股权投资987000应收股利20000贷:其他货币资金1007000(3)假定甲公司2015年6月20日收到诚远股份有限公司分来的购买该股票时已宣告分派的股利20000元借:其他货币资金20000贷:应收股利20000【例题·计算题】如果甲公司于2017年6月20日收到诚远股份有限公司宣告发放现金股利的通知,应分得现金股利5000元,甲公司应编制如下会计分录:借:应收股利5000贷:投资收益5000【例题·单选题】某企业采用成本法核算长期股权投资,被投资单位宣告发放现金股利时,投资企业应按所持股份份额进行的会计处理正确的是()。A.冲减投资收益B.增加投资收益C.冲减长期股权投资D.增加资本公积【例题·多选题】(2011年)下列关于长期股权投资会计处理的表述中,正确的有()。A.对子公司长期股权投资应采用成本法核算B.处置长期股权投资时应结转其已计提的减值准备C.成本法下,按被投资方实现净利润应享有的份额确认投资收益D.成本法下,按被投资方宣告发放现金股利应享有的份额确认投资收益『正确答案』ABD『答案解析』成本法下,被投资方实现净利润时,投资单位不作处理。第三节长期股权投资的权益法一、长期股权投资核算一、长期股权投资核算权益法概述权益法概述二、长期股权投资核算二、长期股权投资核算的权益法核算的权益法核算权益法:是指投资以初始投资成本计量后,在投资持有期间根据投资企...