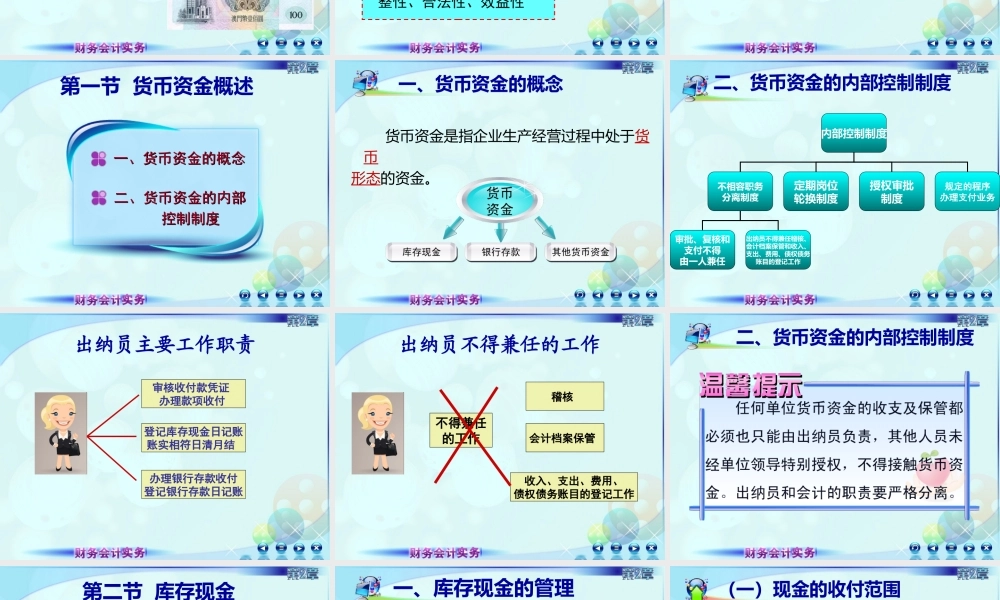

第二章货币资金第二节库存现金第二节库存现金第一节货币资金概述第一节货币资金概述第三节银行存款第三节银行存款第四节其他货币资金第四节其他货币资金情境导入请看“这是什么”?各国货币各国货币情境导入播放企业货币资产失窃、被挪用等的简短录像。播放企业货币资产失窃、被挪用等的简短录像。控制目标:安全性、完整性、合法性、效益性国家自然科学基金会会计挪用2.1亿元追回5680万思考:如何做一名合格的出纳员人员请上网查阅,并制作PPT进行展示:1、企业出纳员工作职责有哪些?2、出纳员应具备哪些素质要求?3、出纳员应具备哪些专业技能?4、如何做一名合格的出纳人员。第一节货币资金概述一、货币资金的概念一、货币资金的概念二、货币资金的内部二、货币资金的内部控制制度控制制度一、货币资金的概念货币资金是指企业生产经营过程中处于货币形态的资金。二、货币资金的内部控制制度内部控制制度不相容职务分离制度定期岗位轮换制度授权审批制度审批、复核和支付不得由一人兼任出纳员不得兼任稽核、会计档案保管和收入、支出、费用、债权债务账目的登记工作规定的程序办理支付业务出纳员主要工作职责审核收付款凭证办理款项收付登记库存现金日记账账实相符日清月结办理银行存款收付登记银行存款日记账不得兼任的工作出纳员不得兼任的工作稽核会计档案保管收入、支出、费用、债权债务账目的登记工作二、货币资金的内部控制制度第二节库存现金二、库存现金的核算二、库存现金的核算一、库存现金的管理一、库存现金的管理三、库存现金的清查三、库存现金的清查库存现金是指存放在企业财会部门、由出纳人员经管的货币资金,是流动性最强的资产。一、库存现金的管理(一)现金的收付范围(一)现金的收付范围企业规模的大小距离银行的远近现金收付的多少核定额度(二)库存现金的限额库存现金的限额,是指为了保证企业日常零星开支的需要,允许企业留存库存现金的最高数额。核定人企业开户银行核定依据一般:企业3—5天的日常零星开支特殊:最长不超过15天零星开支(三)不准“坐支”现金“坐支”现金,是指企业从本企业的现金收入中直接支付现金的行为。不能坐支现金?为什么呢?(四)收付的手续制度库存现金的收付都必须依法取得或填制原始凭证,并经严格审核,并做到唱收唱付;收付后应在现金收付款凭证上加盖“现金收讫”或“现金付讫”章及出纳员印章;随时根据有关凭证登记库存现金日记账,做到日清月结,账实相符。合法凭证为依据唱...