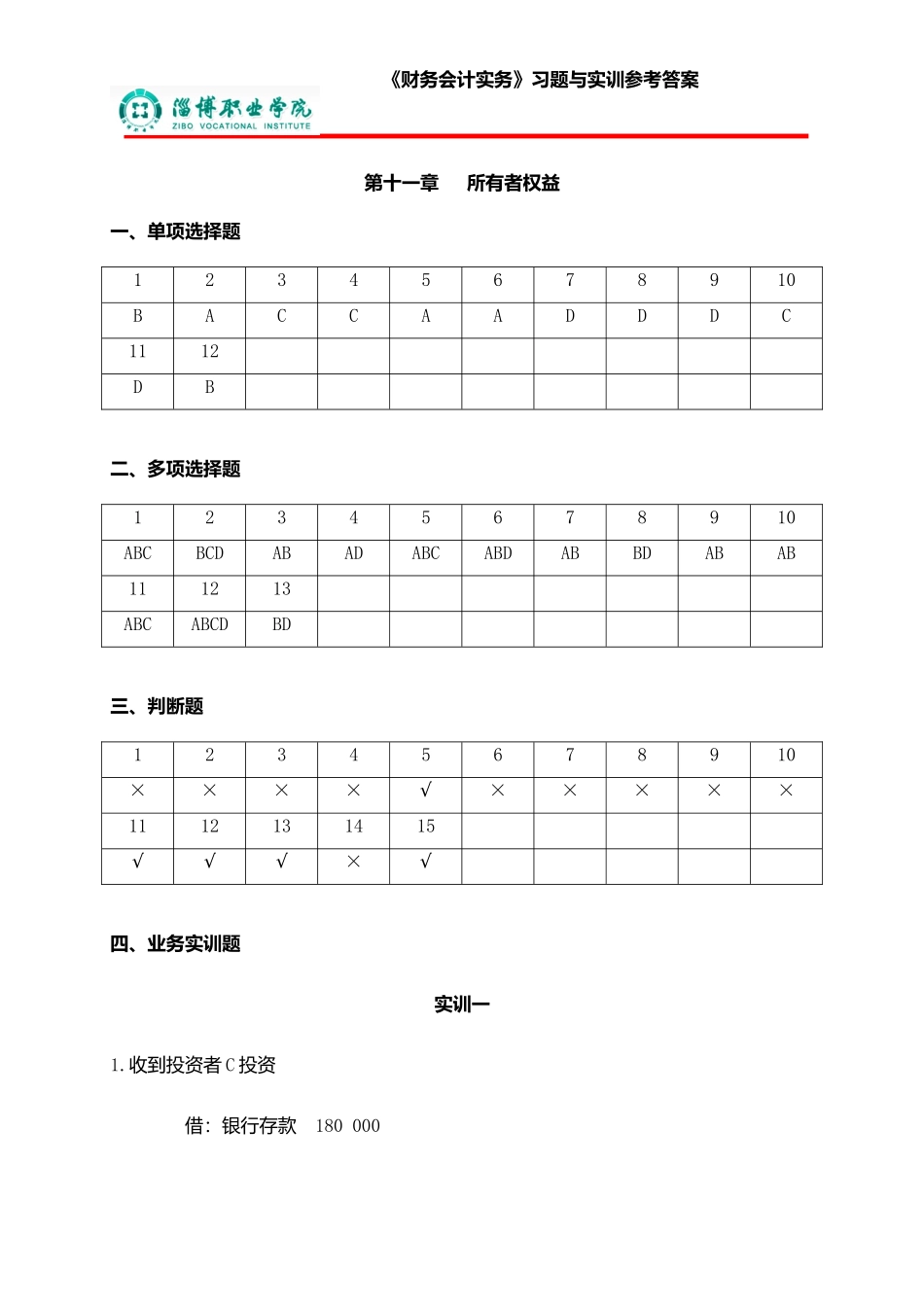

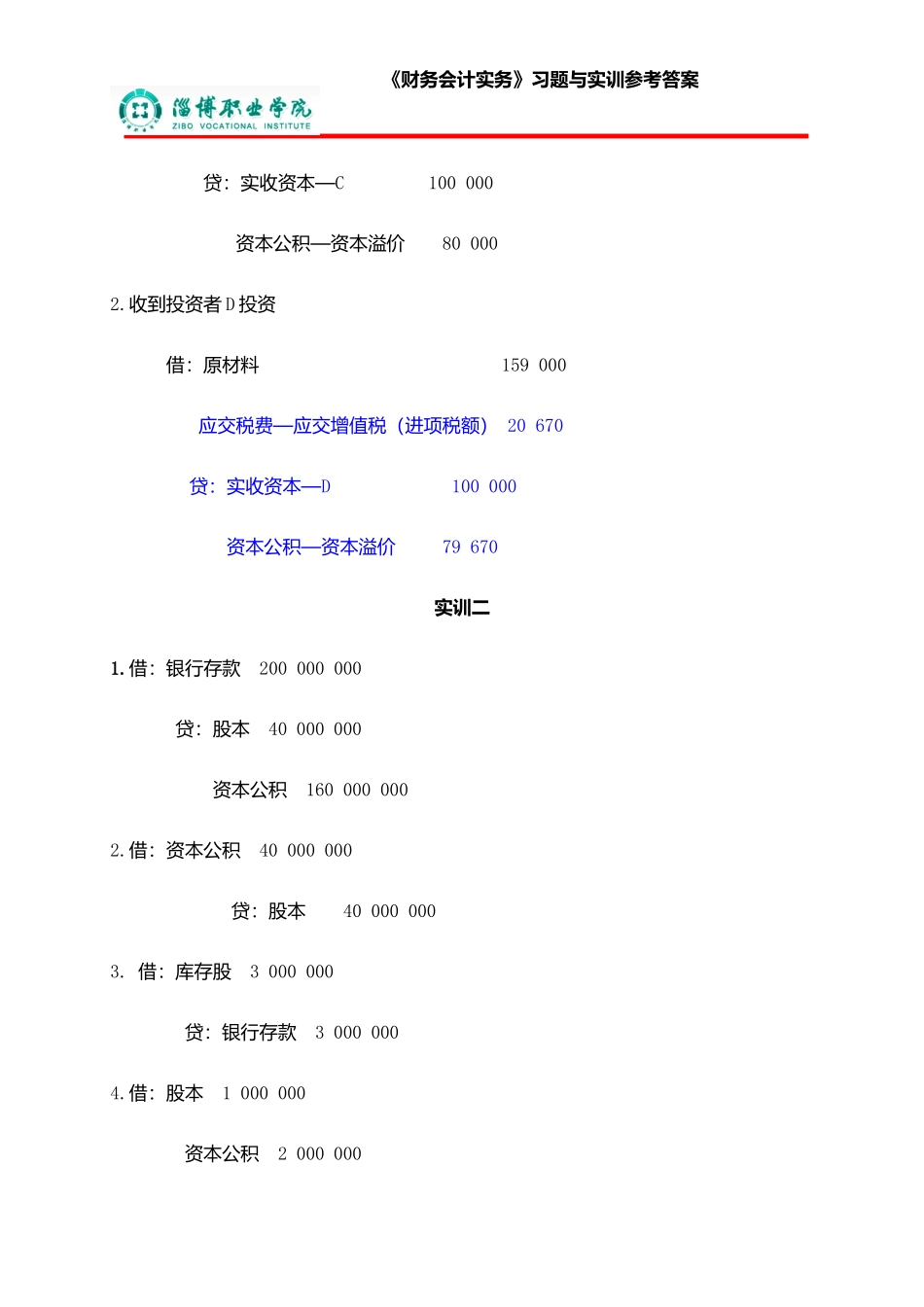

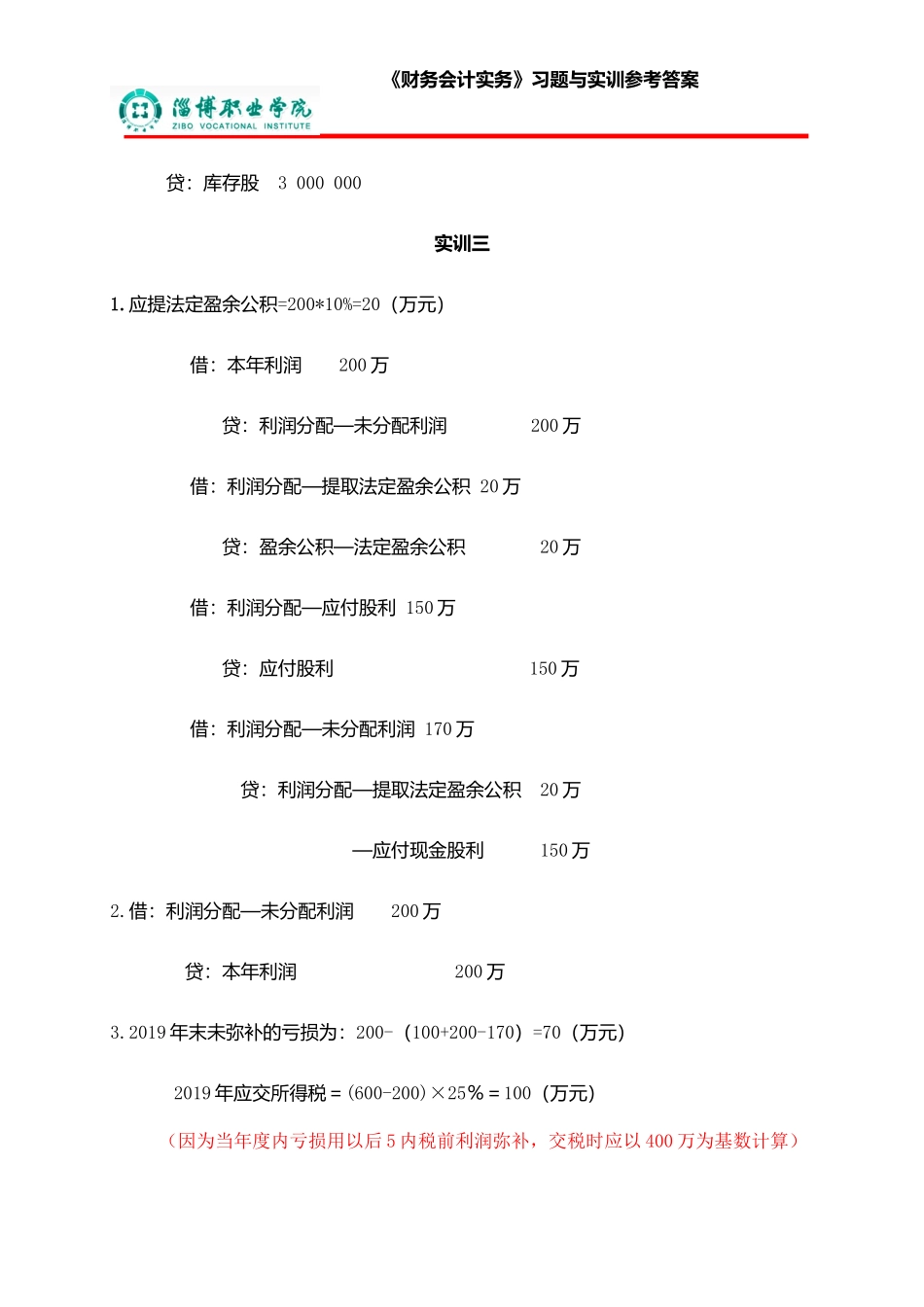

《财务会计实务》习题与实训参考答案第十一章所有者权益一、单项选择题12345678910BACCAADDDC1112DB二、多项选择题12345678910ABCBCDABADABCABDABBDABAB111213ABCABCDBD三、判断题12345678910××××√×××××1112131415√√√×√四、业务实训题实训一1.收到投资者C投资借:银行存款180000《财务会计实务》习题与实训参考答案贷:实收资本—C100000资本公积—资本溢价800002.收到投资者D投资借:原材料159000应交税费—应交增值税(进项税额)20670贷:实收资本—D100000资本公积—资本溢价79670实训二1.借:银行存款200000000贷:股本40000000资本公积1600000002.借:资本公积40000000贷:股本400000003.借:库存股3000000贷:银行存款30000004.借:股本1000000资本公积2000000《财务会计实务》习题与实训参考答案贷:库存股3000000实训三1.应提法定盈余公积=200*10%=20(万元)借:本年利润200万贷:利润分配—未分配利润200万借:利润分配—提取法定盈余公积20万贷:盈余公积—法定盈余公积20万借:利润分配—应付股利150万贷:应付股利150万借:利润分配—未分配利润170万贷:利润分配—提取法定盈余公积20万—应付现金股利150万2.借:利润分配—未分配利润200万贷:本年利润200万3.2019年末未弥补的亏损为:200-(100+200-170)=70(万元)2019年应交所得税=(600-200)×25%=100(万元)(因为当年度内亏损用以后5内税前利润弥补,交税时应以400万为基数计算)《财务会计实务》习题与实训参考答案4.2019年的净利润=600-100=500(万元)2019年应提取的法定盈余公积=(500-70)*10%=43(万元)5.2019年的可供分配利润=年初未分配利润+当年净利润=-70+500-43=387(万元)6.2019年末结转本年利润=利润总额600-所得税费用100=500万元利润分配——未分配利润借:本年利润430万元借方贷方2017年期初100万元2017年提取盈余公积20万元2017年分配先进故宫里150万元2017年末转入净利润200万元2017年末未分配利润130万元2018年转入亏损额200万2018年年末未分配利润70万元2019年提取盈余公积(500-70)*10%=43万2019年转入净利润500万元2019年末未分配利润387万元《财务会计实务》习题与实训参考答案贷:利润分配—未分配利润430万元借:利润分配—提取法定盈余公积43万元贷:盈余公积—法定盈余公积43万元借:利润分配----未分配利润43万元贷:利润分配----提取法定盈余公积43万元年末未分配利润=500-43=387万五、不定向选择题不定向选择题一(1...