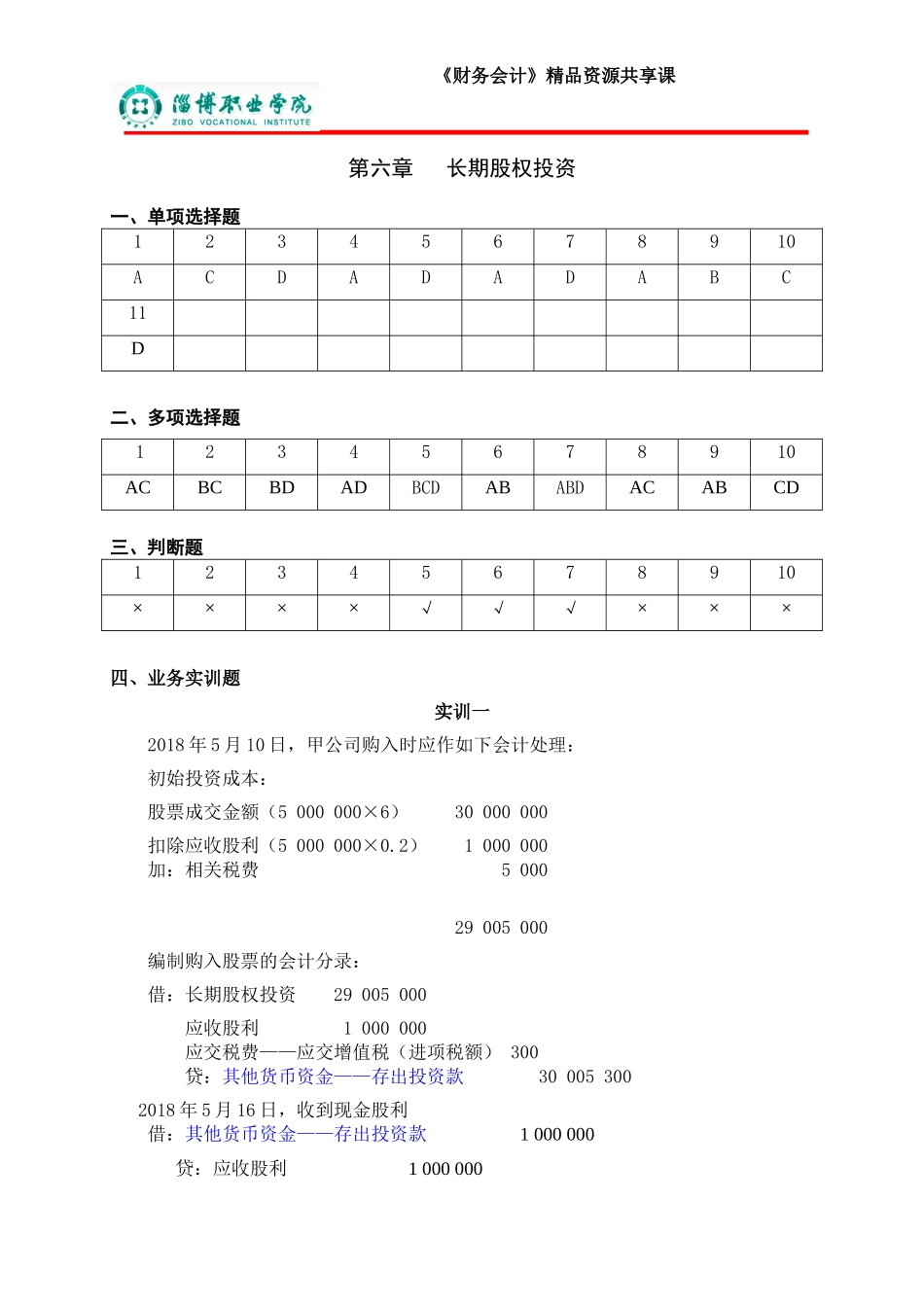

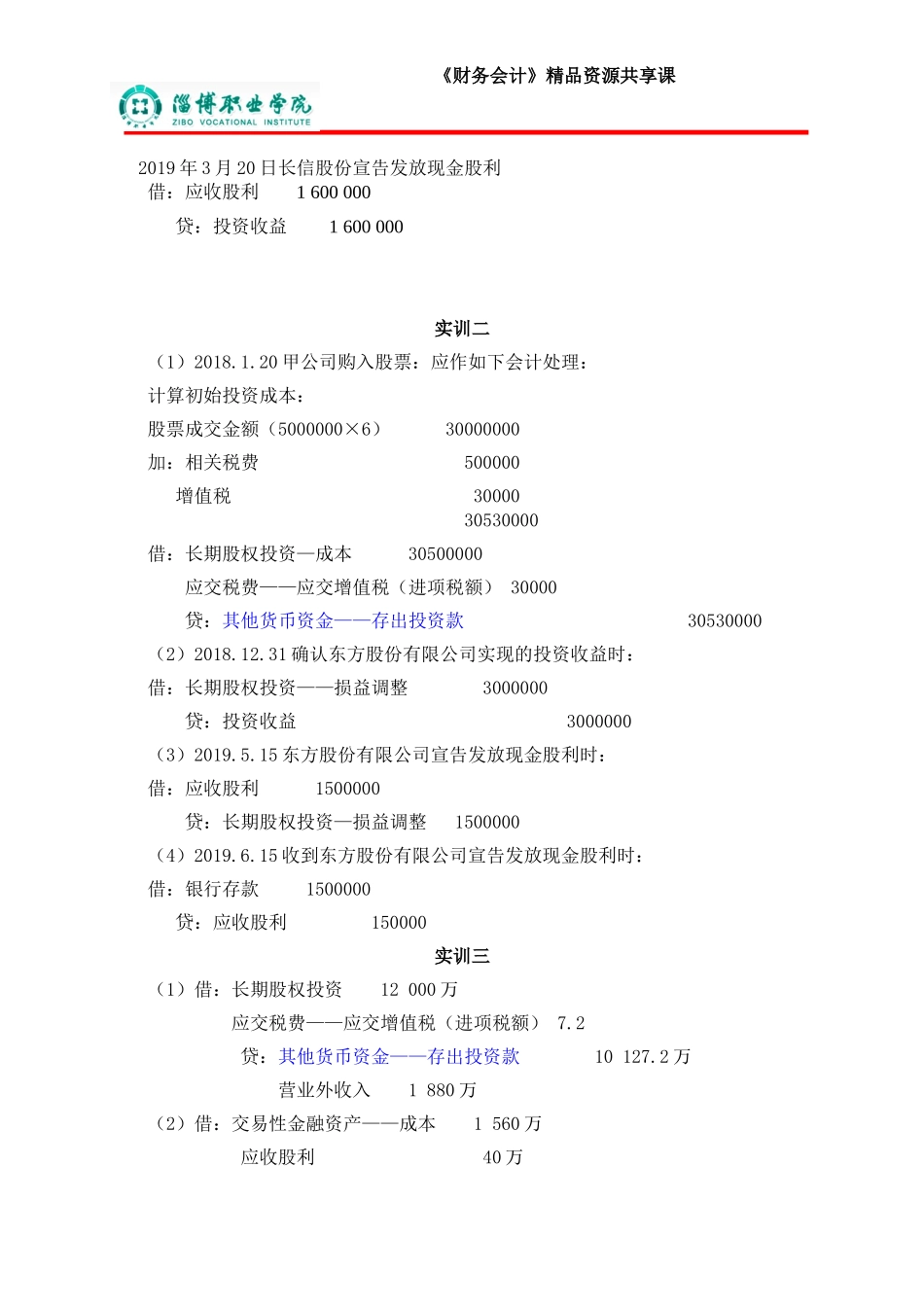

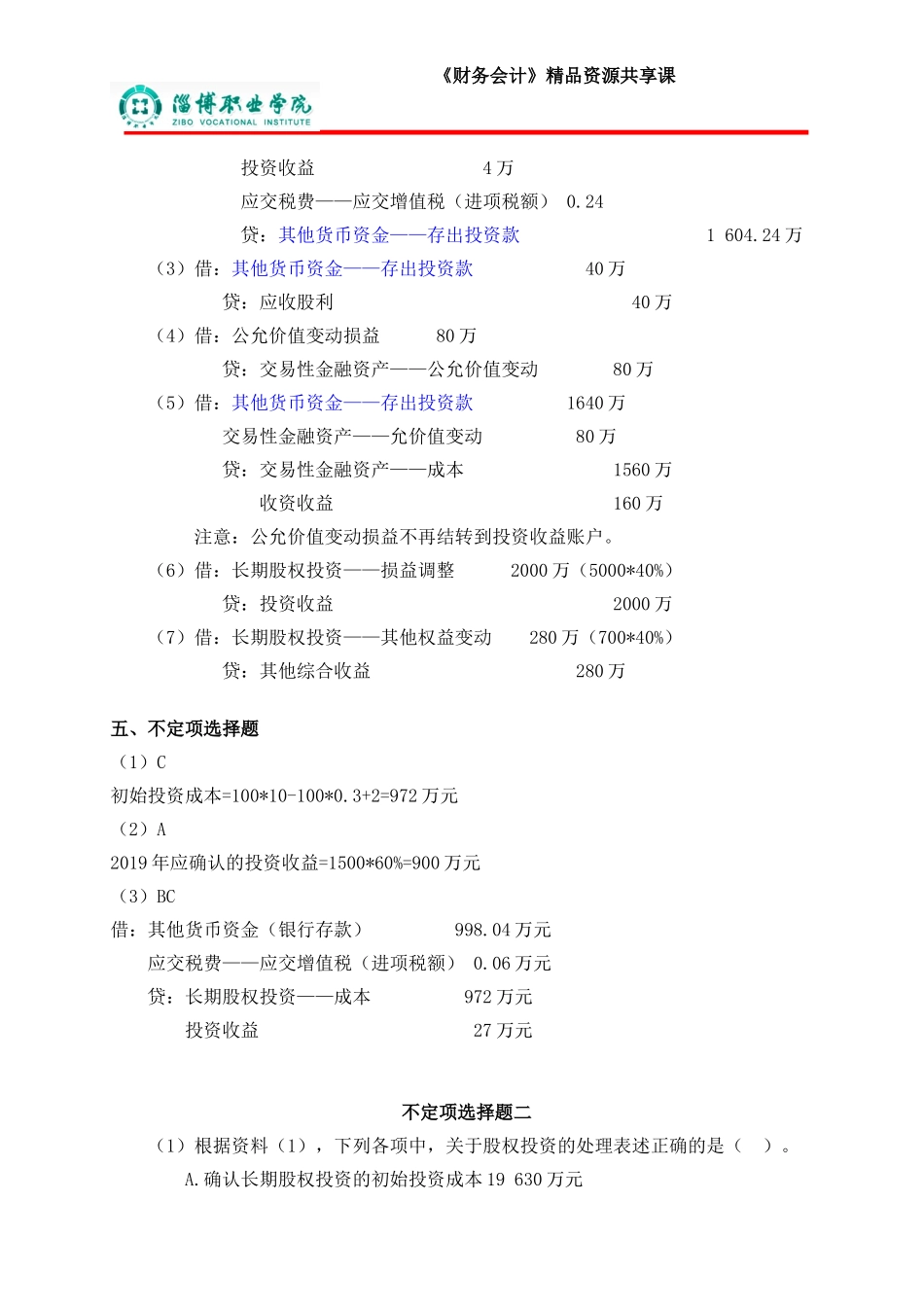

《财务会计》精品资源共享课第六章长期股权投资一、单项选择题12345678910ACDADADABC11D二、多项选择题12345678910ACBCBDADBCDABABDACABCD三、判断题12345678910××××√√√×××四、业务实训题实训一2018年5月10日,甲公司购入时应作如下会计处理:初始投资成本:股票成交金额(5000000×6)30000000扣除应收股利(5000000×0.2)1000000加:相关税费500029005000编制购入股票的会计分录:借:长期股权投资29005000应收股利1000000应交税费——应交增值税(进项税额)300贷:其他货币资金——存出投资款300053002018年5月16日,收到现金股利借:其他货币资金——存出投资款1000000贷:应收股利1000000《财务会计》精品资源共享课2019年3月20日长信股份宣告发放现金股利借:应收股利1600000贷:投资收益1600000实训二(1)2018.1.20甲公司购入股票:应作如下会计处理:计算初始投资成本:股票成交金额(5000000×6)30000000加:相关税费500000增值税3000030530000借:长期股权投资—成本30500000应交税费——应交增值税(进项税额)30000贷:其他货币资金——存出投资款30530000(2)2018.12.31确认东方股份有限公司实现的投资收益时:借:长期股权投资——损益调整3000000贷:投资收益3000000(3)2019.5.15东方股份有限公司宣告发放现金股利时:借:应收股利1500000贷:长期股权投资—损益调整1500000(4)2019.6.15收到东方股份有限公司宣告发放现金股利时:借:银行存款1500000贷:应收股利150000实训三(1)借:长期股权投资12000万应交税费——应交增值税(进项税额)7.2贷:其他货币资金——存出投资款10127.2万营业外收入1880万(2)借:交易性金融资产——成本1560万应收股利40万《财务会计》精品资源共享课投资收益4万应交税费——应交增值税(进项税额)0.24贷:其他货币资金——存出投资款1604.24万(3)借:其他货币资金——存出投资款40万贷:应收股利40万(4)借:公允价值变动损益80万贷:交易性金融资产——公允价值变动80万(5)借:其他货币资金——存出投资款1640万交易性金融资产——允价值变动80万贷:交易性金融资产——成本1560万收资收益160万注意:公允价值变动损益不再结转到投资收益账户。(6)借:长期股权投资——损益调整2000万(5000*40%)贷:投资收益2000万(7)借:长期股权投资——其他权益变动280万(700*40%)贷:其他综合收益280万五、不定项选择题(1)C初始投资成本=100*10-100*0.3+2=972万元(2)A...