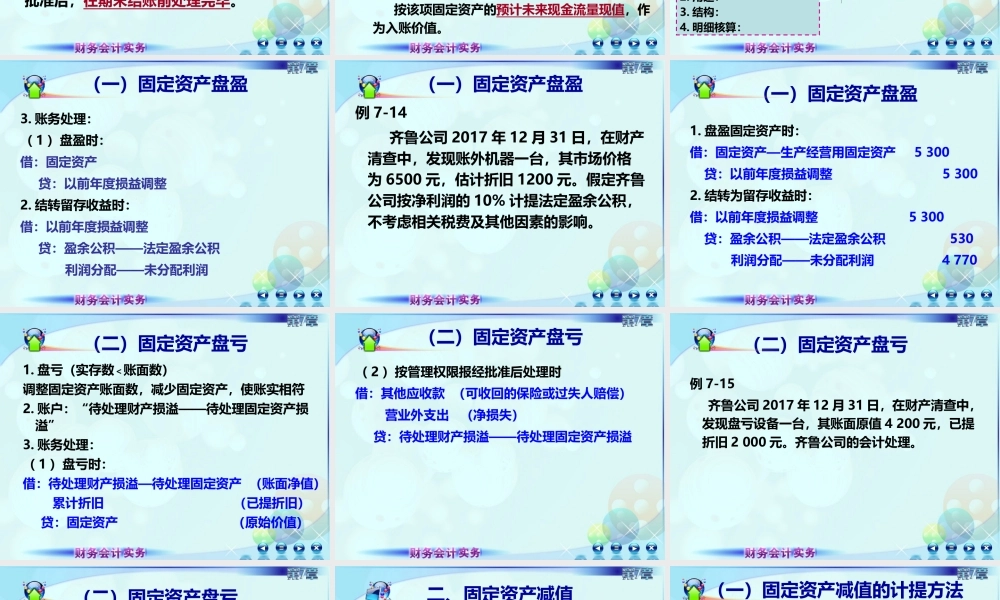

第七章固定资产及投资性房地产固定资产后续支出固定资产的后续支出:1.资本化后续支出:——“在建工程”—“固定资产”2.费用化后续支出:——计入当期损益(管理费用、销售费用)固定资产处置的核算固定资产净值发生的清理费用支付的税费出售固定资产收入清理变价收入应收保险公司赔偿过失人赔偿固定资产清理结转清理净收益营业外收入结转清理净损失营业外支出结转清理净收益结转清理净损失第五节固定资产清查及减值一、固定资产清查二、固定资产减值一、固定资产清查清查时间:定期与不定期,至少每年年末。清查结果:“固定资产盘点报告表”。“固定资产盘盈盘亏报告表”。盈亏审批:根据企业的管理权限,经股东大会或董事会,或经理(厂长)会议或类似机构批准后,在期末结账前处理完毕。(一)固定资产盘盈盘盈(实存数>账面数)调整固定资产账面数,使账实相符1.盘盈固定资产入账价值:(1)如果同类或类似固定资产存在活跃市场的:按同类或类似固定资产的市场价格,减去按该项资产的新旧程度估计的价值损耗后的余额。(2)如果同类或类似固定资产不存在活跃市场的:按该项固定资产的预计未来现金流量现值,作为入账价值。(一)固定资产盘盈2.账户:调整以前年度损益的事项以及本年度发现的重要前期差错更正涉及调整以前年度损益的事项以前年度损益调整调整减少以前年度利润或增加以前年度亏损企业调整增加以前年度利润或减少以前年度亏损1.性质:损益类2.用途:3.结构:4.明细核算:(一)固定资产盘盈3.账务处理:(1)盘盈时:借:固定资产贷:以前年度损益调整2.结转留存收益时:借:以前年度损益调整贷:盈余公积——法定盈余公积利润分配——未分配利润(一)固定资产盘盈例7-14齐鲁公司2017年12月31日,在财产清查中,发现账外机器一台,其市场价格为6500元,估计折旧1200元。假定齐鲁公司按净利润的10%计提法定盈余公积,不考虑相关税费及其他因素的影响。(一)固定资产盘盈1.盘盈固定资产时:借:固定资产—生产经营用固定资产5300贷:以前年度损益调整53002.结转为留存收益时:借:以前年度损益调整5300贷:盈余公积——法定盈余公积530利润分配——未分配利润4770(二)固定资产盘亏1.盘亏(实存数<账面数)调整固定资产账面数,减少固定资产,使账实相符2.账户:“待处理财产损溢——待处理固定资产损溢”3.账务处理:(1)盘亏时:借:待处理财产损溢—待处理固定资产(账面净值)累计折旧(已提折旧)贷:固定资产(原始...