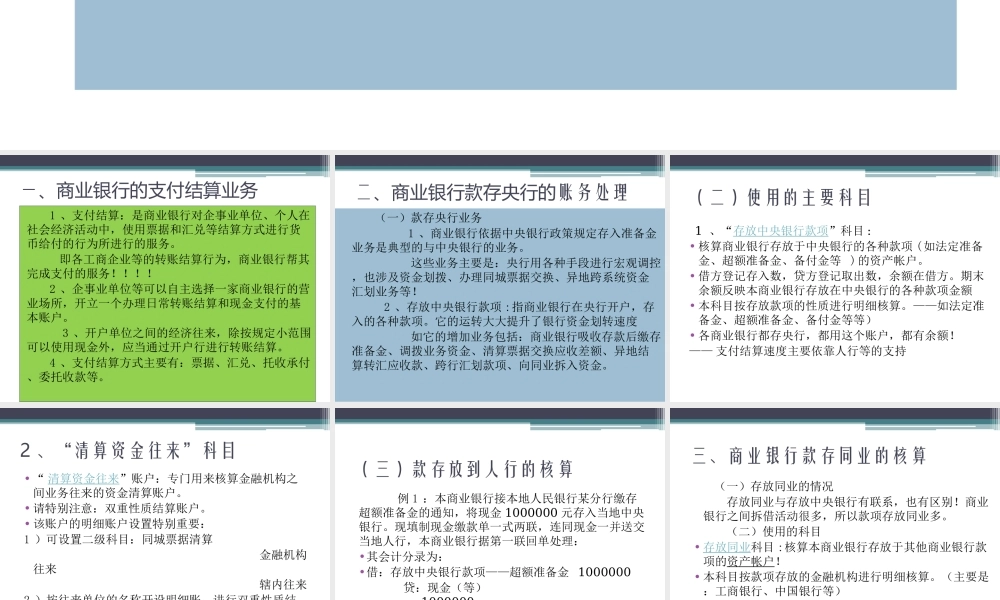

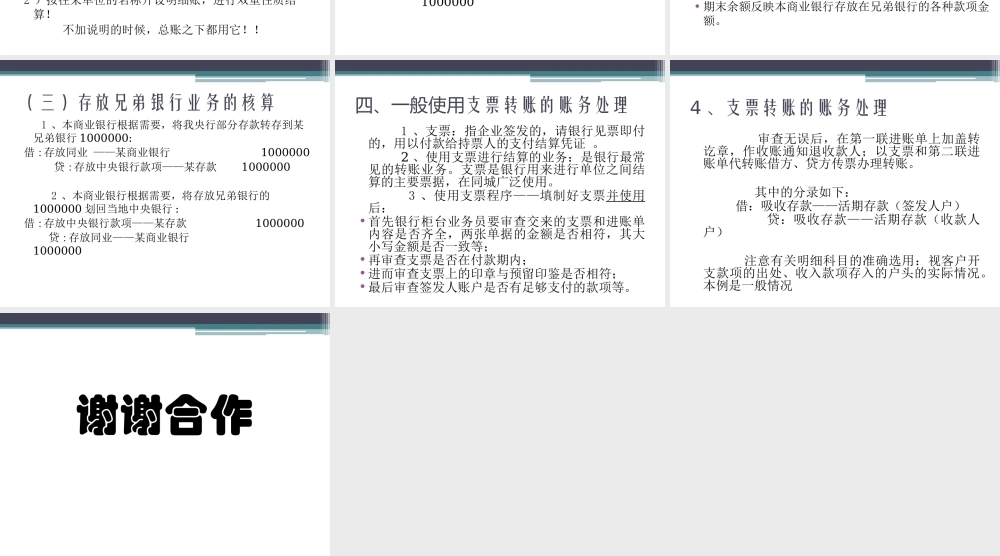

三节一般支付结算业务的核算•一、商业银行支付结算业务•二、商业银行将款项存入央行的核算•三、商业银行将款项存入同业的核算•四、一般使用支票转账的核算•五、使用支票跨行往来转账的核算一、商业银行的支付结算业务1、支付结算:是商业银行对企事业单位、个人在社会经济活动中,使用票据和汇兑等结算方式进行货币给付的行为所进行的服务。即各工商企业等的转账结算行为,商业银行帮其完成支付的服务!!!!2、企事业单位等可以自主选择一家商业银行的营业场所,开立一个办理日常转账结算和现金支付的基本账户。3、开户单位之间的经济往来,除按规定小范围可以使用现金外,应当通过开户行进行转账结算。4、支付结算方式主要有:票据、汇兑、托收承付、委托收款等。二、商业银行款存央行的账务处理(一)款存央行业务1、商业银行依据中央银行政策规定存入准备金业务是典型的与中央银行的业务。这些业务主要是:央行用各种手段进行宏观调控,也涉及资金划拨、办理同城票据交换、异地跨系统资金汇划业务等!2、存放中央银行款项:指商业银行在央行开户,存入的各种款项。它的运转大大提升了银行资金划转速度如它的增加业务包括:商业银行吸收存款后缴存准备金、调拨业务资金、清算票据交换应收差额、异地结算转汇应收款、跨行汇划款项、向同业拆入资金。(二)使用的主要科目1、“存放中央银行款项”科目:•核算商业银行存放于中央银行的各种款项(如法定准备金、超额准备金、备付金等)的资产帐户。•借方登记存入数,贷方登记取出数,余额在借方。期末余额反映本商业银行存放在中央银行的各种款项金额•本科目按存放款项的性质进行明细核算。——如法定准备金、超额准备金、备付金等等)•各商业银行都存央行,都用这个账户,都有余额!——支付结算速度主要依靠人行等的支持2、“清算资金往来”科目•“清算资金往来”账户:专门用来核算金融机构之间业务往来的资金清算账户。•请特别注意:双重性质结算账户。•该账户的明细账户设置特别重要:1)可设置二级科目:同城票据清算金融机构往来辖内往来2)按往来单位的名称开设明细账,进行双重性质结算!不加说明的时候,总账之下都用它!!(三)款存放到人行的核算例1:本商业银行接本地人民银行某分行缴存超额准备金的通知,将现金1000000元存入当地中央银行。现填制现金缴款单一式两联,连同现金一并送交当地人行,本商业银行据第一联回单处理:•其会计分录为:•借:存放中央银行款项——...